とは?メリット・デメリット解説.png)

近年スタートアップや中小企業の成長を支える新たな資金調達方法として「レベニューベースドファイナンス(RBF)」が注目を集めています。

本記事ではRBFの仕組みや他の資金調達方法との違いに加え、メリット・デメリットをわかりやすく解説します。

売上高に連動して返済額が変動する独自の仕組みにより、銀行融資やエクイティファイナンスよりも気軽に利用できる点が魅力です。自社の成長段階や収益構造に合った調達方法を見極めるうえで、RBFは有力な候補となるでしょう。

レベニューベースドファイナンスとは

レベニューベースドファイナンス(RBF)は、企業の売上高に基づいて資金を調達する新しいファイナンス手法です。

この仕組みでは企業が将来の売上から得られる収益を担保にして資金を受け取ります。売上高に応じて企業の返済額が変動するため売上が増えれば返済額も増え、逆に売上が減少すれば返済額も減少します。

-1024x576.png)

この柔軟性が特にスタートアップや中小企業にとって大きな魅力となっています。

RBFは従来の銀行融資やエクイティファイナンスとは異なり、企業の資金繰りに対する負担を軽減することができます。

特に売上が不安定な企業にとっては、固定的な返済義務がないため経営の自由度が高まります。また資金調達のプロセスも比較的簡単で、迅速に資金を得ることが叶い、急な資金需要にも対応しやすいのが特徴です。

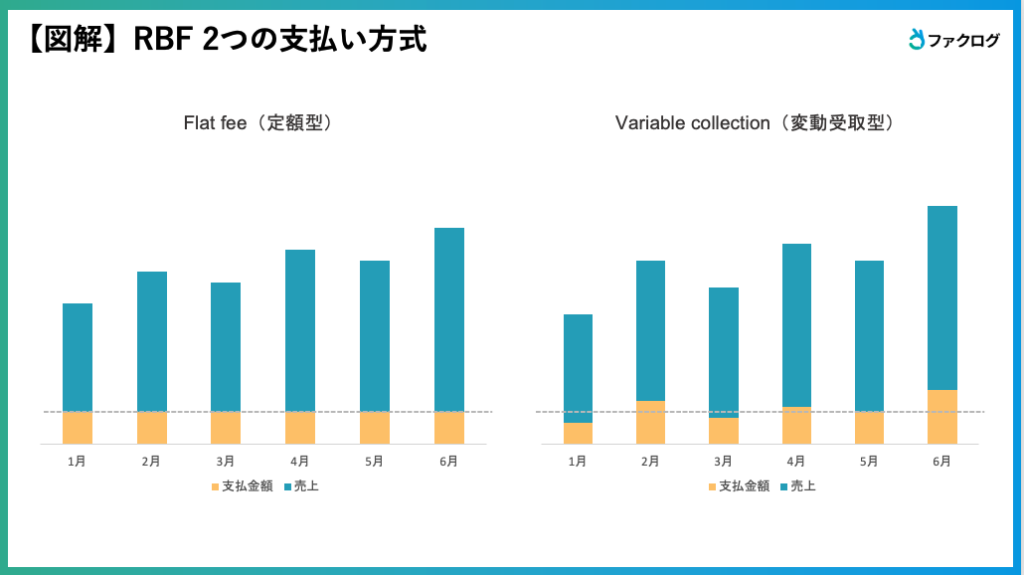

レベニューベースドファイナンスの2つの方式

レベニューベースドファイナンス(RBF)には2つの支払い方法があり、毎月一定額を支払う方法と業績に応じて変動する方法があります。

Flat fee(定額型)

Flat fee(定額型)は、レベニューベースドファイナンスの方式の一つで、企業が受け取る融資額に対して一定の手数料(または割合)が適用される方式です。

この方式では企業は売上に基づいて資金を調達し、その後一定の額を返済します。返済額は予め決まっているため、企業は毎月、もしくは一定の期間ごとに決められた定額を支払うことになります。

定額型の特徴は返済額が固定されているため、企業は毎月の返済計画を容易に立てることができる点です。また売上が増加しても、返済額が変動しないため、予測可能で安定した資金調達が可能です。

企業にとっては、毎月の負担が一定となるため、資金繰りが計画的に行えます。

一方で定額型のRBFでは、売上が予想よりも低い月が続いた場合でも、決まった額を返済し続けなければならないため、資金繰りに厳しくなる可能性もあります。

特に売上が変動する企業にとっては、固定額の返済が負担になることもあるため、売上の見通しが安定している場合に適している方式です。

Variable collection(変動受取型)

Variable collection(変動受取型)は、売上に基づいて返済額が変動する方式です。具体的には、企業が売上を上げるほど、返済額が増え、売上が減少すれば返済額も減る仕組みです。

返済額は企業の収益状況に応じて動的に変化するため、売上が安定しない企業や成長を続ける企業にとって非常に柔軟でリスクの少ない方法となります。

変動受取型の特徴は、企業の売上に連動して返済額が変動するため、企業のキャッシュフローに合わせて返済が行える点です。

売上が好調な月には返済額が多くなり、売上が低迷する月には返済額が少なくなるため、企業は負担を軽減しながら資金を調達することができます。

この方式は売上が不安定な企業や、急成長している企業にとって非常に有利です。特に季節的な売上の変動がある場合や、初期段階で売上の増加が予想される場合、変動受取型はその柔軟性から選ばれることが多いです。

しかし売上が予測以上に低い場合は返済額が少なくなるものの、結果として返済期間が長引く可能性もあります。このため、企業は売上が増加するペースを見越して計画的に利用することが大切です。

レベニューベースドファイナンスと他の資金調達方法の違い

レベニューベースドファイナンス(RBF)は、売上高に基づいて資金を調達し、その返済額も売上に連動して変動するという独自の仕組みを持っています。

この特性によりRBFは他の資金調達方法といくつかの重要な違いがあります。以下では、RBFと代表的な資金調達方法である銀行融資、ファクタリング、エクイティファイナンス、補助金との違いについて詳しく見ていきます。

銀行融資との違い

レベニューベースドファイナンス(RBF)と銀行融資は、資金調達の手段として広く利用されていますが、その仕組みや条件には大きな違いがあります。

まず銀行融資は通常、企業の信用力や担保を基に融資額が決定されます。これに対してRBFは、企業の売上高に基づいて資金を調達します。

また銀行融資では返済額が固定されているため、売上が減少した場合でも返済義務が発生します。一方、RBFでは売上に応じて返済額が変動するため、経済状況やビジネスの変化に応じ負担の軽減も可能です。

さらに銀行融資を受けるためには、審査プロセスが厳しく、時間がかかることが一般的です。

ファクタリングとの違い

レベニューベースドファイナンス(RBF)とファクタリングは、どちらも企業が資金を調達する手段ですが、その仕組みや目的には明確な違いがあります。

ファクタリングは企業が保有する売掛金を第三者に売却することで即座に資金を得る方法です。つまり、企業は将来の売上を前倒しで受け取る形になります。

RBFは企業の売上高に基づいて資金を調達し、売上に応じて返済額が変動する仕組みです。

このようにファクタリングは売掛金の回収が必要であり、売上の発生が前提となるのに対して、RBFは企業の売上全体に基づくため、売上が安定している企業にとっては、より柔軟な資金調達が叶います。

またファクタリングは売掛金の額面から手数料が差し引かれるため、実際に受け取る金額は少なくなることがありますが、RBFは売上に応じた返済が行われ点も相違点です。

さらにファクタリングは通常、短期的な資金調達手段として利用されることが多いのに対し、RBFは中長期的な成長を見据えた資金調達方法として位置づけられています。

エクイティファイナンスとの違い

レベニューベースドファイナンス(RBF)とエクイティファイナンスは、資金調達の手段として異なるアプローチを持っています。

エクイティファイナンスは、企業が株式を発行して資金を調達する方法であり、投資家は企業の所有権の一部を取得します。これに対して、RBFは売上高に基づいて資金を調達し、返済も売上に連動して行われます。

エクイティファイナンスの最大の特徴は、資金調達の際に企業の株式が希薄化する点です。これは、新たな株主が加わることで既存の株主の持ち分が減少し、経営権の分散が生じる可能性があるためです。

またエクイティファイナンスは通常、企業の成長性や将来の利益に対する期待が高い場合に選ばれることが多いですが、RBFは売上が一定以上であれば利用できます。

補助金との違い

レベニューベースドファイナンス(RBF)と補助金は、資金調達の手段として異なる特性を持っています。まず補助金は政府や地方自治体から提供される資金であり、特定のプロジェクトや活動に対して無償で支給されるものです。

これに対してRBFは企業の売上に基づいて返済額が変動する融資の一種であり、資金を調達する際には返済義務が伴います。

補助金は申請プロセスが厳格で、審査に時間がかかることが多い傾向です。また、補助金を受け取るためには、特定の条件や要件を満たす必要があります。

一方でRBFは比較的迅速に資金を調達できるため、急な資金ニーズに対応しやすいという利点があります。さらに補助金は特定の用途に限定されることが多く、資金の使い道が制約される場合があります。

レベニューベースドファイナンスのメリット

RBFには従来の融資や株式発行と比べていくつかのメリットがあります。ここでは、RBFの主なメリットについて詳しく解説します。

株式の希薄化を防止

RBFの最も大きなメリットの一つは、株式の希薄化を防止できる点です。企業が資金調達を行う際、一般的には株式を発行して投資家から資金を調達することがあります。

この場合は新たに発行された株式が既存の株主に対して持ち分を減少させる結果、株式が希薄化します。しかし、RBFでは、資金提供は売上に基づいて行われるため、株式の発行を伴いません。

そのため既存の株主は株式の保有割合を維持したまま資金調達が可能となり、経営権の希薄化を防ぐことができます。

これにより企業は外部からの資金調達を行いつつ、株主の支配権を守ることができ、企業経営を安定させることができます。

特に成長を続けるベンチャー企業やスタートアップにとって、株式の希薄化を避けることは重要な要素となるため、RBFは非常に適した方法です。

利益が出ていなくても調達可能

RBFのもう一つの大きなメリットは、利益が出ていなくても資金調達が可能である点です。従来の融資や資本調達手段(例えば、銀行融資や株式発行)は、企業が一定の利益を上げていることを前提に審査が行われます。

特に赤字決算の企業や成長段階にある企業は、融資審査に通るのが難しいことがあります。

しかしRBFは売上に基づいて資金調達を行うため、利益が出ていなくても、過去の売上や今後の収益予測に基づいて融資が提供されます。

これによりまだ利益を出していない段階の企業でも、売上が安定していれば資金を調達することができます。スタートアップや成長中の企業にとって、利益がない時期でも資金調達が可能であるため、事業運営に支障をきたすことなく成長を続けることができます。

個人保証や担保が不要

RBFは個人保証や担保が不要であるため、特にリスクを抑えて資金調達を行いたい企業にとって有利です。

従来の融資手段では、融資を受ける際に経営者や株主の個人保証を求められたり、事業の資産を担保に提供する必要があります。RBFでは、売上を基に融資が提供されるため、融資を受けるために個人保証や担保を提供する必要がありません。

これにより経営者は自己資産や事業資産をリスクにさらすことなく、事業資金を調達できるため、経営の自由度が高まります。また担保提供が不要なため、迅速に資金調達を行うことができ、事業運営を安定させることができます。

資金調達コストが高くない

RBFの資金調達コストは、融資に比べて高くないことが多いです。特に伝統的な融資では、銀行や金融機関から借り入れる場合に高い金利が設定されることがあります。

RBFでは金利ではなく売上に基づく収益分配という形で返済が行われるため、金利負担が少なく、資金調達コストが低く抑えられることがあります。

またRBFの返済は企業の売上に連動しているため、売上が低い時期には返済額も少なくなり、経営にかかる負担を軽減することができます。

このため企業は負担の少ない資金調達方法としてRBFを選択することが多いです。特に、成長が見込まれる企業や収益が変動しやすい企業にとって、柔軟でコストの低い資金調達手段となります。

スピーディーに資金調達できる

RBFはスピーディーに資金調達できるため、急な資金需要に対応するために非常に有効です。

従来の融資手段では申請から審査、承認、資金の提供までに数週間から数ヶ月かかることが一般的ですが、RBFは売上に基づく資金調達であるため、迅速な対応が可能です。

RBFでは売上データをもとに融資が行われるため、審査が比較的迅速であり、最短で数日内に資金が提供されることもあります。

これにより急な仕入れや支払いに直面している企業でも、迅速に必要な資金を調達することができます。特に、短期間で資金調達が必要な場面では、RBFが非常に効果的な選択肢となります。

レベニューベースドファイナンスのデメリット

レベニューベースドファイナンス(RBF)は、スタートアップや中小企業にとって魅力的な資金調達手段ですが、いくつかのデメリットも存在します。

将来の売上が低いと想定より低い調達金額になる

RBFの資金調達額は、企業の将来の売上に基づいて決まります。そのため将来の売上が予想よりも低かった場合、最終的に調達できる金額も想定より低くなる可能性があります。

これは売上に連動して返済額が決まるため、売上が予想通りに上がらない場合、調達額が減少するという特徴があります。

特に売上の変動が大きい企業や、新規事業の場合、将来の収益を正確に予測することは難しく、売上が予想より低くなるリスクがあります。

この場合は必要資金を調達できなかったり、事業計画を修正しなければならない可能性が出てきます。したがってRBFを利用する際は、売上予測を現実的に設定し、リスクを最小限に抑えることが大切です。

利用には一定の売上規模が必要

RBFは売上に基づいて融資が行われるため、一定の売上規模が必要です。特に設立間もない企業や売上が不安定な企業にとっては、RBFを利用するための売上基準を満たすのが難しい場合があります。

一般的にRBFは安定的な収益を上げている企業に向いているため、売上規模が小さい場合には、資金調達が難しくなることがあります。

売上が安定しており一定規模の取引先がある企業にとっては非常に有効ですが、売上が不安定な段階では、RBFが適用できないこともあります。

特に急成長を目指すスタートアップ企業などは、まず一定の売上規模を確保した上で、RBFの利用を検討することが必要です。

支払い期限が10年以上の場合は債権譲渡登記が必要

RBFを利用する際に支払い期限が長期にわたる場合、例えば10年以上の支払い期限が設定されている場合、債権譲渡登記が必要となる場合があります。

RBFでは売掛金の譲渡が行われ、譲渡された売掛金は企業の貸借対照表から除外されますが、支払い期限が非常に長い場合、ファクタリング会社がそのリスクを十分に評価するために、債権譲渡登記を求められることがあります。

この登記手続きは売掛金が譲渡されることを法的に証明するためのものであり、登記にかかる費用や手間が追加されます。そのため、支払い期限が長期の場合、登記手続きが必要となる点に注意が必要です。

特に長期的な契約や売掛金が発生している場合、RBFを利用する際に手続きが煩雑になる可能性があるため、その点を事前に確認しておくことが重要です。

融資金利よりは少し高めのコストになる

RBFは、融資ではなく売上に基づく資金調達方法ですが、そのコストは融資金利に比べて少し高めになることがあります。RBFでは、融資のように金利を支払うのではなく、売上に基づく割合で返済を行いますが、金利に相当する部分が含まれるため、融資金利より高いコストがかかる場合があります。

特に、返済が売上に連動するため、売上が高ければ返済額も増加します。売上の変動が大きい場合、RBFのコストが予想以上に高くなることがあるため、事前に総額の返済額を確認し、計画的に利用することが大切です。RBFは、資金調達の柔軟性やスピードが魅力ですが、金利に相当するコストが高くなることがあるため、注意が必要です。

レベニューベースドファイナンスが向いている企業の特徴

レベニューベースドファイナンス(RBF)は、特定の条件を満たす企業にとって非常に有効な資金調達手段です。その特徴をご紹介します。

安定した収益がある企業

レベニューベースドファイナンス(RBF)は、安定した収益を上げている企業にとって有効な資金調達手段となるでしょう。

売上が増加すれば返済額も増え、逆に売上が減少すれば返済額も減るため、企業のキャッシュフローに柔軟に対応できる点が大きな魅力です。

安定した収益を持つ企業は、RBFを利用することで資金調達の際により良い条件を引き出すことが可能です。投資家や金融機関は、安定した収益を持つ企業に対して信頼を寄せるため、手数料や利率が低く設定されることが多いのです。

短期間で資金調達が必要な企業

レベニューベースドファイナンス(RBF)は、短期間で資金調達が必要な企業にとっても有効です。従来の銀行融資やエクイティファイナンスでは、審査や手続きに時間がかかることが多く、急な資金ニーズに対応するのが難しい場合があります。

しかしRBFは売上高に基づいて資金を調達するため、比較的スピーディーに資金を得ることが可能です。

売上が安定していれば、必要な資金を短期間で調達し、事業の成長や運転資金の確保に役立てることができます。また返済額が売上に連動するため、売上が減少した際にも返済負担が軽減される点が、資金繰りの安定性を高める要因となるのです。

融資が受けづらい企業

レベニューベースドファイナンス(RBF)は、融資を受けづらい企業にとっても資金を調達しやすいでしょう。

従来の銀行融資では信用力や担保が求められるため、スタートアップや新興企業、さらには業績が不安定な中小企業にとってはハードルが高いのが現実です。

これに対しRBFは売上高に基づいて資金を調達するため、企業の収益状況に応じた柔軟な返済が可能です。

特に過去の実績や信用情報が乏しい企業でも、一定の売上があればRBFを利用できるため、資金調達の選択肢が広がります。

レベニューベースドファイナンスに関するよくある質問

ここからは、レベニューベースドファイナンスについてよく寄せられる質問をご紹介しましょう。

レベニューベースドファイナンスとは?

レベニューベースドファイナンス(RBF)は、企業の売上高に基づいて資金を調達する新しいファイナンス手法です。

この仕組みでは企業が得た売上の一部を返済に充てるため、売上が増えれば返済額も増え、逆に売上が減少すれば返済額も減少します。この柔軟性が、特にスタートアップや中小企業にとって大きな魅力となっています。

RBFは銀行融資やエクイティファイナンスとは異なり、資金調達の際に担保や株式の譲渡を必要としません。これにより、企業は資金調達の際の負担を軽減し、成長に必要な資金を迅速に確保することが可能です。

また返済が売上に連動するため、企業のキャッシュフローに合わせた返済計画を立てやすく、経営の安定性を保つ助けにもなります。

レベニューベースドファイナンスとはのメリットとは?

レベニューベースドファイナンス(RBF)の主なメリットは、資金調達のしやすさ、株式の希薄化を避けられること、資金の使い道が自由である点です。

まずRBFは売上高に基づいて返済額が変動するため、企業の収益状況に応じた柔軟な返済が可能です。これにより特に成長段階にある企業にとっては、安定したキャッシュフローを維持しながら資金を調達できることが大きな利点となります。

従来の銀行融資やエクイティファイナンスに比べて審査が比較的緩やかであるため、資金調達がしやすいのも特徴です。

次にRBFを利用することで株式が希薄化しないという点も重要です。エクイティファイナンスでは、資金を調達するために株式を発行する必要があり、既存の株主の持ち分が減少してしまいます。

しかしRBFでは返済が売上に連動するため、株主の権利を守りながら資金を調達することができます。

レベニューベースドファイナンス(RBF)が向いている業界

SaaS・サブスクリプション型ビジネス

SaaS(ソフトウェア・アズ・ア・サービス)やサブスクリプション型ビジネスは、定期的な収益を生むモデルであるため、RBFに非常に適しています。

これらのビジネスモデルでは顧客からの月額または年額の継続的な支払いが確保されており、安定した売上が見込めます。

RBFでは企業の過去の売上や現在の収益に基づいて資金が提供されるため、定期的な収益があるビジネスは非常に魅力的な対象となります。

SaaSやサブスクリプション型ビジネスでは、契約更新や顧客の解約率を予測しやすく、将来の売上が見通しやすいため、RBFは資金調達の安定性が高い方法です。

RBFを活用することで企業は安定したキャッシュフローを確保しながら、成長のために必要な資金を調達することができます。

D2C業界

D2C(ダイレクト・トゥ・コンシューマー)業界も、RBFに向いている業界の一つです。D2Cビジネスでは製造から販売までのすべてを自社で行うため、顧客との直接的な関係を築き定期的な購入や再購入を促進することが重要です。

このようなビジネスモデルでは、安定した売上を上げている企業にとって、RBFは非常に有効な資金調達手段となります。

特に顧客からの支払いが短期間で入金される場合、RBFは融資よりも柔軟で迅速に資金調達を行えるため、D2C企業にとって魅力的な選択肢です。

RBFは売上が安定している企業に対して資金提供をを行う方法のため、過去の売上や顧客のリピート率をもとに、将来の売上を見込みながら資金を調達できます。

EC事業者

EC(電子商取引)事業者もRBFに適した業界です。ECビジネスは、オンラインショップを通じて商品を販売し、顧客からの購入によって収益を得るビジネスです。

この業界では月間や年間の売上が安定しており、RBFは売上に基づいて融資を行うため、非常に効果的な資金調達手段です。

EC事業者は顧客からの即時支払いが多いため、売上が予測可能であり、RBFを利用して必要な資金を短期間で調達することができます。

特に売上の変動が少ないEC事業者はRBFを利用することで、事業の拡大や仕入れに必要な資金を迅速に調達し、安定したキャッシュフローを維持することができます。

レベニューベースドファイナンスが向いている企業の特徴とは?

レベニューベースドファイナンス(RBF)は、安定した収益がある企業がRBFに向いています。売上高に基づいて返済額が決まるため、一定の収益が見込める企業は返済の負担を軽減しながら資金を調達することができます。

短期間で資金調達が必要な企業もRBFに適しています。従来の銀行融資やエクイティファイナンスに比べて、RBFは迅速な審査と資金提供が可能です。急な資金需要に対応しやすく、ビジネスの成長を加速させることができます。

また融資が受けづらい企業もRBFを検討する価値があります。信用力が低いスタートアップや新興企業にとって、RBFは銀行融資の代替手段として機能します。

売上に基づく返済モデルは、伝統的な融資基準に依存しないため、より多くの企業が資金調達の機会を得ることができるのです。

まとめ

レベニューベースドファイナンス(RBF)は、スタートアップや中小企業にとって非常に魅力的な資金調達手段として注目されています。売上高に連動して返済額が変動するため、企業の成長段階や収益状況に応じた柔軟な資金調達が可能です。銀行融資やエクイティファイナンスと比較すると手続きが簡便で、資金の使い道に制限がない点が大きなメリットです。

一方で、RBFにはデメリットも存在します。手数料が高くなる可能性や、一定の売上がないと利用できないこと、希望する資金調達額を受け取れないリスクなどに注意が必要です。

資金調達の選択肢を広げるためにも、RBFの理解を深め、自社の状況に最適な資金調達方法を選びましょう。