早急に資金調達をしたい方の中には審査が甘いビジネスローンを探している方もいるかもしれません。

しかしブラックOK・必ず借りれるビジネスローンというものは存在しません。ただし一般的な融資よりも審査が甘いとされているビジネスローンはあります。

今回はなぜビジネスローンの審査が甘いと言われるのか、メリットやデメリットについて解説しながら、おすすめのビジネスローンを紹介していきます。

審査が甘い個人事業主ビジネスローン7選!金利・融資時間を比較

| サービス名 | 金利 | 融資時間 | 借入金額 | 必要書類 | 対象者 | 担保・保証人 |

| MRF | 4.0~9.9% | 最短3日 | 100万〜3億円 | 本人確認書/決算書 登記簿謄本など | 個人事業主 法人 | 原則不要 |

| AGビジネスサポート | 3.1~18.0% | 最短即日 | 50〜1,000万円 | 本人確認書/決算書 確定申告書 | 個人事業主 法人 | 個人事業主:原則不要 法人:代表の保証が必要 |

| Carent | 7.8〜18.0% | 最短即日 | 1〜500万円 | 本人確認書/決算書 登記簿謄本など | 法人 | 原則不要 |

| アクトウィル 30日金利無料キャンペーン中 | 3〜15.0% | 最短即日 | 〜1億円 | 本人確認書/売掛金など ※詳細は審査後にお伝え | 法人 | 原則不要 |

| GMOあおぞらネット銀行 あんしんワイド | 0.9〜14.0% | 最短2日 | 〜1,000万円 | 直近2ヶ月の口座明細のみ | 法人 | 不要 |

| オージェイ | 10~18.0% | 最短即日 | 10〜1億円 | 登記簿謄本/決算書2期分 印鑑証明/身分証明書 納税証明書 | 個人事業主 法人 | 原則不要 |

MRF 個人事業主OKで100万円から可能/必要書類も柔軟対応/融資商品が豊富

-1024x643.png)

MRF(エムアールエフ)はビジネスローンや不動産担保ローンなど豊富な商品を取り扱っており、個人事業主も利用ができる数少ない金融機関です。

担保や保証人も原則不要なことに加えて、100万円から借り入れが可能です。融資実行までのスピードも最短3日と非常に早く、銀行融資よりもスピーディーなのが強みです。

またファイナルプランナー・宅地建物取引士など資格保有者も在籍しており、返済計画のプラニングも無料で行ってくれます。

| 金利 | スピード | 融資額 | 対象 | 担保/保証人 | 資金使途 |

| 4.0~9.9% | 最短3日 | 100万〜3億円 | 法人・個人事業主 | 原則不要 | 事業資金 |

AGビジネスサポート 保証料0円/原則無担保無保証/即日融資/金利3.1%〜/個人事業主OK

AGビジネスサポートの基本情報|金利・融資スピード・申込対象

AGビジネスサポートはアイフルを運営している大手貸金業者で、個人事業主・法人ともにビジネスローン利用が可能です。5秒で簡単診断があり、すぐに借入の可能性がわかります。

ネット申込みが可能なため来店不要・担保不要・保証人は原則不要で利用で、即日融資を受けることができるため、急ぎで資金調達をしたい方におすすめです。

融資限度額も50万〜1,000万円と幅が広くつなぎ融資や事業の立て直しなど、さまざまな事業用途で利用できます。また過去の財務状況だけでなく現状の売上も含めて審査を行うため、赤字決算・債務超過であったも審査をしくれます。

資金使途には制限がないため事業資金であれば、自由に利用できるのも特徴です。

| 金利 | スピード | 融資額 | 対象 | 担保/保証人 | 資金使途 |

| 3.1〜18.0% | 最短即日 | 50〜1,000万円 | 法人・個人事業主 | 個人事業主:原則不要 法人:代表の保証が必要 | 自由 |

AGビジネスサポートのメリット・特徴

AGビジネスサポートは金利が3.1%〜と比較的安く、スピーディな融資と柔軟な審査基準が特徴のビジネスローンサービスです。特に即日融資が可能で、急な資金ニーズにも迅速に対応します。

審査が比較的柔軟で、売掛金の回収状況や事業計画に基づいて融資が決まるため、赤字決算の企業や創業間もない企業にも対応可能です。

また担保や保証人が不要で、少ない書類で申込ができる点が便利です。少額の資金調達から大規模な資金調達まで対応しており、特に資金調達が迅速に必要な企業におすすめのサービスです。

AGビジネサポートのデメリット・注意点

AGビジネスサポートのデメリットとしては、金利がやや高めに設定されている点が挙げられます。即日融資を提供するため融資スピードを優先する反面、リスクを補うために金利が高くなることがあります。

また融資額の上限が低めであるため、大規模な資金調達を希望する企業には不十分な場合があります。利用には審査があり、過去の信用情報や売掛金の状況に依存するため、必ずしも融資が通るわけではない点も注意が必要です。

Carent 最短即日融資/保証&担保不要/1万円〜の少額融資OK

-1024x678.png)

Carent(キャレントスーパーローン)の基本情報|金利・融資スピード・限度額

Carent(キャレントスーパーローン)は1万円からの少額融資が可能なビジネスローンで、最大500万円までの融資を即日対応しています。

全てWeb上で完結するため来店不要で、24時間365日申込みが可能です。また銀行融資お断り・赤字決算であっても審査を行ってくれるため、柔軟な審査を実施しているのも特徴です。

資金使途についても事業用途であれば自由に利用できるため、突発的に資金が必要になった・入金が間に合わない・銀行融資がリスケになったといった方におすすめです。

| 金利 | スピード | 融資額 | 対象 | 担保/保証人 | 資金使途 |

| 7.8〜18% | 最短即日 | 1〜500万円 | 法人 | 原則不要 | 事業資金 |

Carent(キャレントスーパーローン)のメリット・特徴

Carent(キャレントスーパーローン)は、即日融資が可能なビジネスローンとして、特に迅速な資金調達を必要とする法人に最適です。

特徴的な点として、オンラインで簡単に申し込みができ、審査が迅速であることです。最大500万円まで融資可能であり急な資金ニーズに対応できるため、事業の運転資金や急な支払いに便利です。

また担保や保証人が不要で少ない書類で申請が完了し、スピーディな融資実行が可能です。特に低金利で融資が受けられる点が大きな魅力です。

Carent(キャレントスーパーローン)のデメリット・注意点

Carent(キャレントスーパーローン)のデメリットとしては、金利がやや高めに設定されている点が挙げられます。即日融資が可能である一方、融資スピードや簡便さに焦点を当てるため、金利が高く設定されることが多いです。

また融資額が一定額までに限られているため、大規模な資金調達を必要とする企業には不十分な場合があります。

審査基準が厳しい場合があり、必ずしも全ての申込者が融資を受けられるわけではないため、事前に自社の信用状況を確認することが重要です。

アクト・ウィル 金利無料キャンペーン中/審査は最短60分&即日融資/最大1億まで可能

アクトウィルの基本情報|金利・融資時間・限度額

アクトウィルは30日間の金利無料キャンペーンがあり、300万円〜最大1億円まで即日融資が可能な法人向けビジネスローン会社で、低金利で融資が受けられます。

審査時間も非常に早く最短60分で結果がわかり、即日融資対応なので非常に使いやすいビジネスローンといえます。

金利は3〜18%で他社と比較しても安く、下限金利は金額や審査次第ですが、金額が大きくなれば安めの金利になる可能性があります。

担保や保証人は原則不要で利用ができ、担保次第では最大1億円まで融資をしてくれるため、下記のような会社におすすめです。

- 資金繰り課題を抱える中小企業

- つなぎ融資・事業拡大を検討している

- 新規事業を立ち上げたい

- 設備投資を強化したい

- 債務返済を早急に行い

Web上で完結するた来店不要で審査時間も最短60分と非常に短いのが特徴です。スピーディーに資金調達を実施したい方にはおすすめです。

| 金利 | スピード | 融資額 | 対象 | 担保/保証人 | 資金使途 |

| 3〜15.0% | 最短即日 | 300万〜1億円 | 法人 | 原則不要 | 事業資金 |

アクトウィルのメリット・特徴

アクトウィルのビジネスローンは、スピーディな融資と柔軟な審査基準が特徴です。特に即日融資が可能で、急な資金調達を求める法人に非常に便利です。

また他社にはない独自のキャンペーンとして、30日間は金利が無料になる新規貸付キャンペーンも行っています。

また担保や保証人が不要で少ない書類で申込みができるため、手続きが簡単で迅速に資金を調達できます。初めての融資を受ける事業主にも対応している点が魅力です。

アクトウィルのデメリット・注意点

アクトウィルのビジネスローンのデメリットとしては、金利が比較的高めに設定されており、公式サイトでは実質金利は7.5%〜と記載されています。

どのビジネスローンでも同じではありますが、一般的な融資よりは金利がやや高く、公式サイトの最低金利よりは高めになること多いでしょう。

また審査基準が柔軟ではあるものの、必ずしも融資が通るわけではなく、事業計画や売掛金の状況に依存するため、安定した返済能力を示すことが重要です。

ファンドワン 金利2.5%〜/30万円〜/赤字&融資NGでも可能な即日ビジネスローン

ファンドワンの基本情報|金利・融資限度額・申込対象

ファンドワン最短即日で融資が可能な法人向けビジネスローンです。オンライン完結のため来店の必要がなく、保証人不要で借り入れできます。

赤字決算や銀行融資で審査落ちの方も利用ができ、金利は2.5%からと低く30万円から利用できるため少額融資を検討の方もおすすめです。

また融資商品も豊富なのが特徴で無担保ローンから最大1億まで融資可能な大型資金調達も対応しています。売掛債権担保融資の場合は個人事業主の方も30万円から利用できます。

| 金利 | スピード | 融資額 | 対象 | 担保/保証人 | 資金使途 |

| 2.5〜18% | 最短即日 | 30〜5,000万円 | 法人 個人事業主 | 原則不要 | 事業資金 |

ファンドワンのメリット・特徴

ファンドワンは即日融資が可能なビジネスローンとして非常に便利で、特に迅速な資金調達が求められる法人や個人事業主に最適です。

特徴的な点として審査基準が比較的柔軟であり、事業計画や売掛金を基に融資を提供しているため、赤字決算の企業でも資金調達がしやすいです。

また担保や保証人が不要で、手続きが簡便で迅速に資金を得ることができます。オンライン申し込みが可能で、必要書類を迅速に提出すれば、最短で即日融資を受けることができます。

ファンドワンのデメリット・注意点

ファンドワンのデメリットとしては、金利が高めに設定されていることが挙げられます。迅速な融資提供を優先するため、融資の金利が他のビジネスローンよりも高くなることが一般的です。

これにより返済負担が大きくなる可能性があり、長期的に利用する場合は注意が必要です。また融資額に上限があり、大規模な資金調達が難しい場合があります。

さらに売掛金の回収状況や事業計画に基づいて審査が行われるため、条件が合わない場合は融資が受けられないこともあります。最適な利用計画を立てることが重要です。

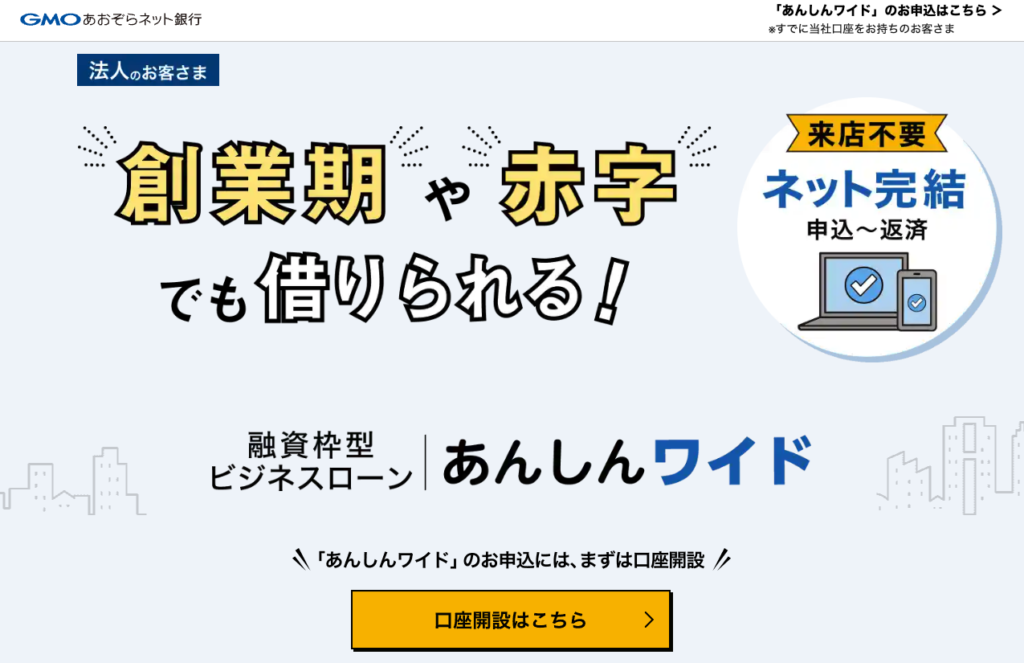

GMOあおぞらネット銀行あんしんワイド 金利0.9%〜/決算書&事業計画書不要で借入

GMOあおぞらネット銀行あんしんワイドの基本情報|金利・限度額・申込対象

GMOあおぞらネット銀行 あんしんワイドは創業期や赤字決算でも借りることができるビジネスローンです。金利は0.9%からと低く最大1,000万円まで融資が受けられます。

また特徴的なのが必要書類が少ない点で、決算書・事業計画は必要なく担保や保証人も不要で借り入れが可能です。ネット銀行が提供しているため、比較的審査が緩いとされています。

融資枠方のローンであるため契約期間内であれば、審査不要で何回でも借り入れができるのもメリットです。いざ資金が必要となると時間がかかることが多いため、口座開設をしておくのがおすすめです。

| 金利 | スピード | 融資額 | 対象 | 担保/保証人 | 資金使途 |

| 0.9〜14.0% | 最短2日 | 1,000万円 | 法人 | 不要 | 事業資金 |

GMOあおぞらネット銀行あんしんワイドのメリット・特徴

GMOあおぞらネット銀行あんしんワイドは、低金利で柔軟な審査が特徴のビジネスローンです。特にオンラインで簡単に申し込みができ、最短即日融資が可能なため、急な資金調達が必要な法人や個人事業主にとって非常に便利です。

融資金額や返済期間も柔軟に設定でき、返済計画に合わせて調整が可能です。さらに金利が低く返済負担が軽減されるため、事業運営におけるコストを抑えることができます。

またGMOあおぞらネット銀行の口座を持っていれば、さらにスムーズに融資が受けられます。

GMOあおぞらネット銀行あんしんワイドのデメリット・注意点

GMOあおぞらネット銀行あんしんワイドのデメリットとしては、審査が慎重で時間がかかることがある点が挙げられます。

融資には2日ほどかかるため、融資額が大きい場合や融資条件に特別な要件がある場合、審査に時間がかかることがあります。

また金利は低めではありますが、一定の審査基準を満たすことが前提となるため、信用情報に問題がある企業には融資が難しいことがあります。

さらに融資額が限られているため、大規模な資金調達には不十分な場合もあります。

オージェイ 個人事業主OK・即日融資・10万円の少額で借入できる無担保ビジネスローン

オージェイは個人事業主・法人も利用できるビジネスローンを用意しており、無担保融資では最短即日融資ができます。独自の審査を行っており営業年数が短い方でも利用が可能です。

保証人や担保も不要で利用ができることに加えて、10万円から利用ができるため少額の支払いを行いたい・大口の融資で事業を加速させたいなど、幅広いニーズに対応しています。

短期的な資金需要やつなぎ融資の方にもおすすめのビジネスローンとえいます。

| 金利 | スピード | 融資額 | 対象 | 担保/保証人 | 資金使途 |

| 10~18.0% | 最短即日 | 10万〜1億円 | 個人事業主・法人 | 原則不要 | 事業資金 |

審査が甘い傾向にある個人事業主OKビジネスローンの特徴

ビジネスローンは企業や個人事業主が資金調達を行うための有力な手段ですが、融資の審査基準は金融機関によって異なります。

特に審査が甘いとされるビジネスローンを選ぶことで、よりスムーズに資金調達ができる場合があります。以下では、審査が甘い傾向にあるビジネスローンの特徴について解説します。

ノンバンク系・ビジネスローン専門業者

ノンバンク系のビジネスローンやビジネスローン専門業者は、銀行系の融資に比べて審査が比較的柔軟であることが多いです。

ノンバンク系の金融機関は融資の審査が銀行に比べて緩やかで、独自の審査基準を設けているため、審査通過のハードルが低くなる傾向があります。

ビジネスローン専門業者は、ビジネスに特化した融資を提供しているため、企業の運転資金や急な支払いなどのニーズに対応できるように、融資条件や審査基準を柔軟に設定していることが多いです。

ノンバンク系のビジネスローンは、審査が早く、即日融資が可能な場合もあります。

個人事業主もOKのビジネスローン

個人事業主でも利用可能なビジネスローンは、審査基準が緩やかなものが多いです。

銀行系の融資では法人のみが対象となることが一般的ですが、ノンバンク系や専門業者が提供するビジネスローンでは、個人事業主やフリーランスでも融資を受けることができる場合があります。

個人事業主は法人に比べて審査基準が厳しくなることが多いため、融資の利用が難しくなる場合がありますが、個人事業主専用のビジネスローンを利用することで、融資を受けやすくなります。

特に事業の収益が安定している場合や売上が確実に見込める場合には、個人事業主でも融資が可能です。

担保や保証人が不要

担保や保証人が不要なビジネスローンは、融資のハードルを大きく下げます。特に担保や保証人を提供することができない中小企業や個人事業主にとって、担保不要のビジネスローンは非常に魅力的です。

担保や保証人を提供せずに融資を受けられることで、スムーズな資金調達が可能となり、事業運営に必要な資金を迅速に確保することができます。

ノンバンク系やビジネスローン専門業者では、売上や事業内容をもとに融資を行うため、物的な担保がなくても融資が提供されることがあります。これにより事業主が資産をリスクにさらすことなく、資金調達ができるというメリットがあります。

上限金利が高めの設定

上限金利が高めに設定されているビジネスローンもあります。特に審査が緩いローンや担保が不要なローンでは、融資を受ける代わりに金利が高く設定される傾向があります。

金利は融資のリスクをカバーするために設定されるため、リスクが高いと判断される場合には金利が高くなります。

ノンバンク系やビジネスローン専門業者は、銀行系の融資に比べて金利が高く設定されることが一般的であり、金利は年率10%〜20%程度の範囲で設定されることが多いです。

金利が高くなるため、返済負担が増える可能性がありますが、融資を迅速に受けることができるメリットがあります。

決算書不要で必要な書類が少ない

決算書不要で必要な書類が少ないビジネスローンは、特に手軽に利用できる点が魅力です。

銀行系の融資では決算書や事業計画書が必須となる場合がありますが、ノンバンク系のビジネスローンでは、決算書なしで融資が受けられることが多いです。

必要書類は本人確認書類や売上データなど、簡単な書類のみで済むことが多いため、手続きがシンプルで迅速に進みます。

これにより急な資金調達が必要な場合でも、必要書類が少なく、審査がスムーズに行われるため、素早く融資を受けることができます。

特に事業を始めたばかりの企業やフリーランスの場合、決算書が準備できていないこともありますが、このようなビジネスローンを利用すれば、事業のスタートアップ資金を簡単に調達できます。

最短即日融資などスピードが早い

ビジネスローンのスピードの速さは、非常に重要なメリットです。特にノンバンク系や専門業者のビジネスローンでは、審査から融資までのスピードが非常に速く、最短即日融資が可能な場合もあります。

急な資金需要が発生した場合でも、即日で融資を受けることができ、支払いが遅れることなく事業活動を続けることができます。

迅速な融資が求められるシーンでは、ビジネスローンを利用することで、計画的に資金繰りを行うことができ、企業活動を安定させることができます。

最短即日で融資が実行される場合、事業主は迅速に資金調達を行い、現金化することができるため、業務における支払いを円滑に行うことができます。

ビジネスローンは他の審査に比べて甘いと言われる理由

銀行融資よりも必要書類が少ない

ビジネスローンの最大の利点の一つは、必要書類が少ないことです。銀行融資の場合は審査が厳格であり、通常は詳細な決算書や事業計画書を提出しなければなりません。

しかしビジネスローンでは、特にノンバンク系や専門業者が提供するローンの場合、提出書類が比較的簡素で済むことが多いです。

例えば必要書類としては本人確認書類や売上データ、確定申告書(青色申告の場合)などが求められ、通常の融資に比べて少なくすぐに申請が可能です。

この簡便さにより、ビジネスローンは迅速に資金調達を行うための手段として利用されることが多いです。

担保・保証人が不要である

ビジネスローンでは、担保や保証人が不要であることが多いです。これは特に銀行融資との大きな違いです。

銀行融資を利用する場合は企業の資産を担保にしたり、経営者や第三者の保証人を立てる必要がありますが、ビジネスローンではこのような条件が不要な場合が多いです。

ノンバンク系のビジネスローンでは、売掛金や売上を基に融資が行われることが一般的で、事業自体の信用力や収益性が審査基準となります。

そのため企業が担保や保証人を提供できなくても、融資が可能で中小企業やフリーランス、個人事業主には大きなメリットとなります。担保や保証人を必要としないため借りやすく、資金調達のハードルが低くなります。

数十万円の少額でも資金調達ができる

ビジネスローンでは、数十万円といった少額の資金調達ができる点も、他の融資と比較して審査が甘いと言われる理由の一つです。

銀行融資や政府系融資などでは、融資額が数百万円以上であることが一般的ですが、ビジネスローンでは少額の資金調達が必要な場合にも対応できる柔軟さがあります。

例えば設備投資や運転資金の一部として、数十万円程度の資金が必要な場合でも、ビジネスローンを利用すれば簡単に融資を受けることができます。

少額の融資でも審査基準が厳しくないため、比較的短期間で資金調達が可能となり、急な支払いにも対応できます。このように、少額でも迅速に資金を調達できる点がビジネスローンの強みです。

赤字決算でも融資ができる場合がある

ビジネスローンでは、赤字決算でも融資を受けられる場合があるという点が特徴です。

銀行融資は融資を受けるためには安定した収益が必要とされ、赤字決算の場合は審査に通らないことが多いですが、ビジネスローンでは、売掛金や事業の将来性・売上の安定性などを基に審査が行われるため、赤字でも融資が通る可能性があります。

特に将来の収益が予測できる場合や安定した売掛金が見込める場合、ビジネスローンの審査を通過することができます。

この柔軟な審査基準により赤字決算の企業・資金繰りに困っている企業でも資金調達が可能となり、事業運営を支えるための資金を迅速に調達することができます。

個人事業主が審査の甘いビジネスローンで審査通過率を高めるコツ

上限金利が高いビジネスローンを選ぶ

上限金利が高いビジネスローンを選ぶことは、審査通過率を高めるための一つの方法です。融資を行う金融機関は、融資に対するリスクを金利でカバーします。

リスクが高いと判断される企業に対しては、金利を高めに設定することで、リスクを補う仕組みとなっています。そのため、金利が高いビジネスローンを選ぶと、融資が受けやすくなる場合があります。

高金利のローンは銀行や他の金融機関の融資よりも高い金利が設定されることが多いため、リスクが高いと見なされる企業でも審査を通過しやすくなります。

ただし高金利のローンは返済負担が大きくなるため、コストに注意し、慎重に選ぶことが大切です。

担保や保証人を準備する

担保や保証人を準備することは、ビジネスローンの審査通過率を高めるために有効な手段です。特にリスクの高い企業に対して融資を行う場合、金融機関は担保や保証人を求めることが一般的です。

担保や保証人を用意することで、融資のリスクが低減し、審査を通過しやすくなります。

例えば不動産や設備、売掛金を担保として提供することで、ローン会社は融資のリスクを軽減することができます。

また経営者や第三者による保証人を立てることで、返済が滞った場合でもローン会社が支払う保証を受けられるため、審査が通過しやすくなるのです。

担保や保証人を準備することで、企業の信用力を強化し、審査通過率を高めることができます。

借入金額をできるだけ少なくする

ビジネスローンの審査通過率を高めるためには、借入金額をできるだけ少なくすることが有効です。高額な融資を申請すると金融機関はその分、融資のリスクが高いと判断し、審査が厳しくなります。

逆に少額の融資を申請することで、リスクを低く見積もられ、審査が通りやすくなります。

特に初めてビジネスローンを利用する場合や、過去の借入れに問題があった場合、借入金額を小さく設定することで、審査が通りやすくなります。

また少額の借入れでも、ビジネスを行う上での資金調達ができる場合もありますので、最初は必要最小限の金額で申し込み、返済実績を積んでいくことが、将来的な融資獲得に繋がります。

個人事業主が審査の甘いビジネスローンで即日融資するためのコツ

即日OKと記載のあるビジネスローンに申し込む

即日融資が可能なビジネスローンを選ぶことは、最も基本的で重要なポイントです。最近ではさまざまな金融機関やノンバンク系の業者が即日融資を提供しており、その中には「即日OK」と記載されているローンもあります。

これらのビジネスローンを選ぶことで、融資手続きが迅速に進み、資金調達をスムーズに行うことができます。

即日融資を提供しているローンの多くは、オンライン申込みが可能であり、審査から融資までの手続きがスピーディに進みます。申込み時に「即日融資可能」の条件をしっかりと確認し、スムーズに申請を行いましょう。

できるだけ午前中に審査申込を行う

融資を即日で受けるためには、できるだけ午前中に審査申込を行うことが重要です。多くのビジネスローンは、午前中に申込を行った場合、当日中に審査が完了し、融資が実行されることが多いです。

特に午後に申込を行うと、融資手続きが翌営業日以降に持ち越される可能性があるため、早めに申込を行うことが推奨されます。

午前中に申し込むことで、ファクタリング会社やローン会社がその日のうちに審査を終わらせ、即日融資が行える確率が高まります。

もし午前中に申込ができなかった場合でも、審査を早めに行い必要な書類がすぐに整えば、当日中の融資が可能になる場合があります。

必要書類は事前に準備しておく

必要書類を事前に準備しておくことが、即日融資を受けるための大きなコツです。ビジネスローンの審査には、一般的に以下の書類が必要となります。

- 本人確認書類(運転免許証、パスポート、マイナンバーカードなど)

- 直近の決算書や確定申告書(収入証明書として)

- 売上データや請求書(売掛金を基にした融資の場合)

必要書類を事前に準備しておくことで、審査がスムーズに進み、即日融資を受けることができます。特に、売掛金を利用した融資を希望する場合は、売掛金の明細書や契約書など、詳細な証拠を用意することが求められることがあります。

これらの書類を事前に揃えておくことで、審査が遅れることなく、迅速に資金調達が行えます。

審査が甘い個人事業主OKビジネスローンのデメリット・注意点

銀行と比較して金利が高い

審査が甘いビジネスローンの最大のデメリットは、金利が銀行融資に比べて高いことです。銀行融資は一般的に低金利で融資を行いますが、ノンバンク系やその他の融資業者は、リスクを補うために金利を高めに設定しています。

特に審査が緩い・甘い場合、金利が高くなることが多いです。

ビジネスローンの金利は、年率10%〜20%程度で設定されることが一般的ですが、金利が高いと長期的には支払い負担が大きくなる可能性があります。

融資額が大きければその分金利負担も大きくなるため、必要な資金調達ができても、最終的には高額な返済をしなければならないことになります。

したがって金利が高いことを事前に確認し、必要な金額とともに返済計画を慎重に立てることが大切です。

信用情報が記録される

ビジネスローンを利用する際、信用情報が記録される点も注意が必要です。ビジネスローンを利用すると、審査時に企業の信用情報が照会され、その内容が信用情報機関に記録されます。

これにより次回の融資を受ける際に、その情報が影響を与える可能性があります。

特に過去に支払い遅延や返済履歴がある場合、信用情報に悪影響を与えることがあります。

他の融資やクレジットカードを利用する際に、企業の信用状況が悪くなる可能性があるため、ビジネスローンを利用する際には慎重に利用し、返済計画をしっかりと管理することが重要です。

悪徳業者に関わるリスクがある

審査が甘いビジネスローンには、悪徳業者が関わっているリスクもあります。特に高金利や不明瞭な契約条件を提示する業者が存在するため、利用者が不利な条件を強制されることがあります。

悪徳業者は申込み時に過剰な手数料を取る、あるいは契約書に不利な条項を加えて契約を進めることがあります。

悪徳業者に遭遇すると、資金調達がスムーズに進まないどころか、法的な問題に発展することもあります。

したがってビジネスローンを利用する際には、信頼できる業者かどうかをしっかりと確認し、口コミや評判を調べることが大切です。公式サイトや第三者機関による評価をチェックして、信頼性を確認しましょう。

ブラックOK・必ず借りれるビジネスローンはない

「ブラックOK」「必ず借りられる」といった宣伝をしている業者には注意が必要です。いくら審査が甘いビジネスローンとはいえ、必ず借りられるというローンは存在しません。

すべてのビジネスローンには一定の審査基準があり、企業の信用力や売掛金の回収可能性に基づいて融資の可否が決まります。

過去に債務不履行や延滞があった企業でも、売掛金の信用が高ければ融資が受けられる可能性はありますが、信用情報が悪化している企業が「必ず借りられる」と謳われている場合、過剰な手数料や不利な条件が含まれている可能性が高いです。

信頼性の低い業者から融資を受けることになりかねないため、こうした「必ず借りられる」といった広告には注意し、慎重に判断しましょう。

審査が甘い個人事業主ビジネスローンに関するよくある質問

ブラックOK・必ず借りれるビジネスローンはありますか?

「ブラックOK」や「必ず借りられる」というビジネスローンは存在しません。 融資を受けるためには、必ず審査が行われ、企業や個人事業主の信用状況、売掛金の回収可能性、過去の融資履歴などが評価されます。

もちろん信用情報に問題があっても、売掛金や今後の収益に基づいて融資が行われることもありますが、全ての企業が必ず融資を受けられるわけではありません。

「ブラックOK」や「必ず借りられる」といった宣伝文句が使われている場合、悪徳業者の可能性が高いため、注意が必要です。

ビジネスローンを提供する正規の業者でも、審査基準に従って融資の可否が決まるため、過信せずに業者の信頼性を確認することが大切です。

ビジネスローンの審査通過率はどのくらいですか?

ビジネスローンの審査通過率は業者によって異なりますが、ノンバンク系のビジネスローンでは比較的高い通過率が期待できます。

一般的にノンバンク系の業者は、銀行に比べて審査基準が柔軟で、過去の決算や売掛金の内容、事業計画などをもとに融資を行います。

しかし審査通過率が高いからといって、必ず融資が受けられるわけではなく、企業の信用状況や売掛先の信用力が重要です。

適切な準備を行い、売掛金や事業の収益性をしっかりと証明できれば、スムーズに審査を通過できる可能性が高くなります。

ビジネスローンは個人事業主も利用できますか?

ビジネスローンは個人事業主でも利用できます。 多くのノンバンク系業者やビジネスローン専門業者は、個人事業主やフリーランスにも対応しています。

銀行融資では法人格を持つ企業に融資が限定されることが多いですが、ビジネスローンでは個人事業主も融資の対象となります。

個人事業主の場合は法人よりも審査が厳しくなることがありますが、売上や経営状況が安定していれば、問題なく融資を受けることができます。

特に事業の収益性が高い場合や、売掛金の回収が確実であれば、融資がスムーズに行われることが多いです。

ビジネスローンは赤字・債務超過でも利用できますか?

ビジネスローンは、赤字決算や債務超過の企業でも利用できることがあります。

銀行融資の場合は赤字や債務超過は審査に大きな影響を与えますが、ビジネスローンでは、売掛金や事業の収益性を基に融資が行われるため、赤字でも融資を受けられることがあります。

特に売掛金が安定して入金される企業や、今後の収益が見込まれる企業にとっては、赤字決算でも融資を受けることができます。

売掛先が信用力の高い企業である場合、ファクタリングなどの手法を利用して資金調達を行うことが可能です。

ただし赤字や債務超過が続いていると、融資額が減額される場合や、手数料が高く設定されることがあるため、慎重に選ぶことが重要です。