ファクタリング審査に通らず早期の現金化や資金調達に苦戦している方もいるではないでしょうか。ファクタリングは入金前の請求書を買い取ってもらい、早期に現金化する方法ですが、審査が必須となっています。

今回はファクタリング審査に通らない理由や原因について解説しながら、審査に通過しやすくするコツについて解説していきます。

| サービス名 | 特徴 |

QuQuMo(ククモ) | ・審査通過率:98% / 手数料:1%~ ・審査:最短30分 / 入金:最短2時間 ・買取金額:制限なし / 利用対象:個人事業主 法人 ・必要書類:請求書 通帳コピー ※2点のみ |

QuQuMo 個人OK/通過率98%/土日対応/2時間で即日入金のオンラインファクタリング

_新LP-1024x400.png)

QuQuMo(ククモ)の基本情報|営業時間・審査通過率・必要書類・手数料・土日対応

QuQuMo(ククモ)は最安1%〜と低手数料のAIオンライン完結ファクタリングサービスです。業界最安水準に加えて、必要書類は最も少なく請求書と通帳の2点のみで利用ができ、審査時間は最短30分と非常に早いのが特徴です。

QuQuMo(ククモ)が選ばれる理由は審査通過率は98%と非常に高く、オンライン完結のため入金スピードも最短2時間の即日入金と早期に資金調達できる点です。

また2社間取引のため取引先にファクタリング利用が知られることもなく、買取上限・下限制限がないため少額債権の売却を検討している個人業主やフリーランス・大口の資金調達を検討している法人企業にもおすすめです。

| 会社・サービス名 | QuQuMo(ククモ) |

| 審査通過率 | 98% |

| 手数料 | 1% |

| 審査時間 | 30分〜 |

| 入金時間 | 2時間〜 |

| 必要書類 | 請求書・通帳コピー |

| 買取可能金額 | 制限なし |

| オンライン対応 | 可能 |

| 取引形態 | 2社間ファクタリング |

| 対象 | 個人事業主・法人 |

| 営業時間 | 9:30〜18:00 |

| 土日祝日対応 | 土日でも審査受付 |

QuQuMo(ククモ)の手数料相場・入金スピード・審査時間

2時間以内審査・3時間程度で入金が多い

QuQuMo(ククモ)は最短30分審査・最短2時間入金と公式サイトに記載があり、表記通り2時間以内に審査完了・入金となっている方が非常に多いです。ただし買取制限を設けていないため、高額になると少し時間がかかる場合があります。

_審査時間・入金スピード.png)

手数料は1〜5%のユーザーが多い

先ほど触れたようにQuQuMo(ククモ)は買取制限がないため、少額・高額ファクタリングの両方が可能です。高額になるほど手数料は下がりやすいですが、データ上では最も手数料相場が低いといえます。

_手数料相場.png)

QuQuMo(ククモ)の口コミ・評判

活用した場面

コロナの影響で閉店が続く中で、少しでも回収できるように先手を打って依頼しました。とくに小口の回収だと時間掛かり過ぎるので、赤字でも時間効率を優先しました。

サービス・会社の良かったところ

ネットですべての取引が完結するので、面倒なやり取りに感じることがなかったです。審査も見積、入金までノンストレスでした。入金までの時間が早過ぎて、はじめて利用時は逆に不安になるほどでした。

サービス・会社の改善ポイント

二者間のみに対応しているので、三者間のファクタリングにも対応して欲しいです。若干、手数料が高くなっても良いので、改善して欲しいです。

検討者へのおすすめポイント

審査スピードが早いので、ダメもとで依頼するのもアリだと思います。結果が早いのでイライラして待つことがないです。手数料も安いし、小口にも対応しているので使い勝手が良いです。入金スピードも2時間ほどなので、とにかく現金化したい人にお勧めです。

QuQuMo(ククモ)の口コミ詳細はこちら

活用した場面

取り組み先から前入金の指定があり、資金調達のため利用しました。普段は後日精算だったので現金がなかったので助かりました。

サービス・会社の良かったところ

オンラインで完結できるのでありがたいサービスでした。電話やメール対応も素早く更には親切で気持ちよくサービスを利用できました。審査に時間がかからないスキームなので本当に助けられました。

サービス・会社の改善ポイント

オンラインかつスピード審査がウリなので仕方がないと思いますが、手数料が高いです。最大で14%くらいあるので気をつけないと行けません。

検討者へのおすすめポイント

QuQuMoは実績も豊富ですし、審査が通りやすいことがおすすめです。業界のトップクラスとも言われております。私も審査が不安でしたが、利用できましたので嬉しかったです。申し込みについては24時間対応していますので安心です。オンラインが基本ですので回答が早くスピード重視の方にはおすすめです。

QuQuMo(ククモ)の口コミ詳細はこちら

活用した場面

納品したにもかかわらず入金が遅れ、給与の支払いなど資金繰りに困っていました。おかげさまで滞りなく給与を支払い、事務所の運転資金を確保することができました。

サービス・会社の良かったところ

一番助かったのは、とにかくスピードが速いことです。申し込みから入金まで数時間というスピードで、本当に助かりました。おかげで、給与の支払い遅延を回避することができ、社員の不安も解消することができました。

サービス・会社の改善ポイント

特に不満はなかったのですが、強いて言えば、審査の基準がもう少し明確にしてもらえると、より安心して利用できると思います。また、もし審査に通らなかった場合の理由も教えてもらえると、今後の資金調達に役立ちます。

検討者へのおすすめポイント

審査が簡単で最短数時間で入金可能というスピードの速さが魅力のファクタリングサービスです。手数料も業界最安水準で、とてもリーズナブルなので、資金繰りに困っている中小企業におすすめです。また、2社間取引なので、売掛先に知られる心配がありません。

QuQuMo(ククモ)の口コミ詳細はこちら

ペイトナーファクタリング 入金まで最短10分で即日入金/複数回申請OK/個人債権もOK

ペイトナーファクタリングの基本情報|営業時間・審査通過率・必要書類・手数料・土日対応

ペイトナーファクタリングはフリーランス・個人事業主向けのAIファクタリングサービスで、初期・月額費用0円・最短10分で入金が完了します。

買取価格も1万円から利用が可能で請求書をアップロードするだけで簡単に現金化ができます。金融機関が運営しているサービスの場合は事業計画書などの提出が必要ですが、請求書・本人確認書・入出金履歴の3つだけで利用ができます。

また料金体系もわかりやすく手数料は一律10%となっており、最低手数料のみを記載している場合は上限がわからないことも多いですが、ペイトナーの場合は安心して利用ができます。

また一度審査で落ちてしまっても複数回の申請が可能・売掛先が個人でも利用できる点も嬉しいポイントです。

| 会社・サービス名 | ペイトナーファクタリング |

| 審査通過率 | 非公開 |

| 手数料 | 10% |

| 審査時間 | 10分〜 |

| 入金時間 | 10分〜 |

| 必要書類 | 請求書/本人確認書類(※初回申請のみ) 口座入出金履歴またはサイトURLのどちらか一点(※任意書類) |

| 買取可能金額 | 初回:1〜25万円 2回目以降:最大100万円 |

| オンライン対応 | 可能 |

| 取引形態 | 2社間ファクタリング |

| 対象 | 個人事業主 |

| 営業時間 | 10時〜19時 |

| 土日祝日対応 | 平日のみ |

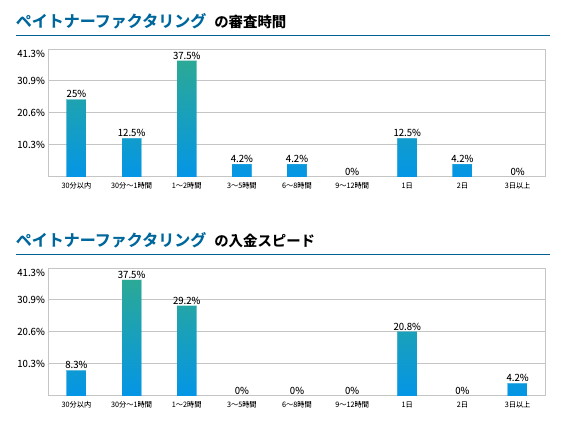

ペイトナーファクタリングの手数料相場・入金スピード・審査時間

30分以内が非常に多い

ペイトナーファクタリングはAI審査を行い最短10分で入金と公式に記載があります。審査状況によって多少時間はかかるものの、入金スピードはトップクラスです。早急に資金調達をしたい個人事業主・フリーランスにおすすめです。

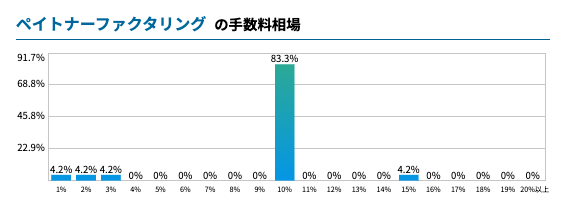

手数料は10%

ペイトナーファクタリングは個人事業主に特化したファクタリングで、公式サイトにも10%と記載があります。一部のユーザーが10%以外を選択した可能性がありますが、最短10分というスピードは魅力です。緊急の場合にはペイトナーを利用しましょう。

ペイトナーファクタリングの口コミ・評判

活用した場面

取材を行うため急遽現金が必要になったため。現地が田舎なことから、クレジットカードやキャッシュレス対応が不可能だった。

サービス・会社の良かったところ

初回から必要になる書類が少なく、準備に時間を取られることがなかった。不明点や不安に感じた点は、チャットから連絡すると迅速に対応してもらえたので安心して利用できる。何より審査・入金が早い。私の場合は2時間程度だった。

サービス・会社の改善ポイント

特になし。ただ、審査の時間が最短10分とあるが、本当に10分で審査されるわけではない点は要注意。手数料が少なくなるキャンペーンなどがあると嬉しい。

検討者へのおすすめポイント

審査時間が短く、必要書類が少ないため初めてファクタリングをする方におすすめ。分からないことなど、チャットから質問すれば迅速に対応してくれるため、安心して利用しやすいと思う。また、審査通過の連ら気が来た場合、同じタイミングで入金処理が始まるため、現金を手にできるまでの時間が短くて良い。

ペイトナーファクタリングの口コミ詳細はこちら

活用した場面

個人事業主でせどり・物販を行っています。資金繰りがうまくいかず、購入物の支払いが滞りそうなときに活用しました。

サービス・会社の良かったところ

せどり・物販を行っていると、いかに手元の資金を回すかが重要になってきます。利益商品を見つけた際は、どれだけその商品を仕入れられるかで収入が大きく変わります。ペイトナーでは数時間以内で入金まで完了します。なので、臨時仕入れなどが急にお金が必要になったときに重宝します。

サービス・会社の改善ポイント

手数料が10%と他社に比べて高いのが難点です。 手数料がもう少し下がってくると、利用しやすくなります。

検討者へのおすすめポイント

入金までのスピードが速いのがペイトナーの最大の魅力だと思います。個人事業主で方ですぐに資金が必要な方におすすめです。ペイトナーは掛け目がありません。そのため手数料はありますが、想像以上に入金されるお金が少なかったということはありません。そこは安心できるポイントだと思います。

ペイトナーファクタリングの口コミ詳細はこちら

活用した場面

企業から名刺のデザインを依頼されて、作成して納品しました。ただ、すぐに企業からの入金がなかったことと、次の企業からの名刺デザインの依頼があり資金が必要だったためにファクタリングを利用しました。

サービス・会社の良かったところ

ペイトナーファクタリングを利用しましたが、とにかく手続きが簡単だったのと何よりも入金スピードがビックリするほど速くてとてもありがたかったです。

サービス・会社の改善ポイント

初回の申請可能金額は25万円となっているので、できればもう少し融通してくれれば言うことなしという感じでした。

検討者へのおすすめポイント

とにかくスピーディーに売掛金を現金化してくれる業者さんなので、現金を今すぐにでも現金化したいという方におススメです。ただ、初回の利用の場合は申請可能金額が25万円までとなっているのでその点は注意したほうが良いと思います。

ペイトナーファクタリングの口コミ詳細はこちら

【法人向け】KKT 手数料1%~/通過率91%/累計100億円突破&リピート率89.6%で安心利用

KKTファクタリングは手数料が1%~と安く買取率も91.2%と非常に高いオンラインファクタリングで、法人向けの買取を行っています。

累計で100億円のファクタリング実績があり、リピート率は89.6%・顧客満足度も92.3%と高いため安心して利用ができます。

赤字決算や債務超過でも対応しておりWeb上からなら、土日祝日でも24時間審査申込ができます。審査スピードも早く最短即日入金のため、急ぎの方にもおすすめです。

| 会社・サービス名 | KKTファクタリング |

| 審査通過率 | 91.2% |

| 手数料 | 1% |

| 審査時間 | 30分〜 |

| 入金時間 | 2時間〜 |

| 必要書類 | 請求書・通帳コピー・本人確認書 |

| 買取可能金額 | 30万円~上限なし |

| オンライン対応 | 可能 |

| 取引形態 | 2社間ファクタリング |

| 対象 | 法人向け |

| 営業時間 | 9:30〜19:00 |

| 土日祝日対応 | 土日祝日でも24時間審査受付 |

大手企業のグループ会社|アクセルファクターのファクタリングサービス

アクセルファクター|営業時間・審査通過率・必要書類・手数料・土日対応

アクセルファクターは大手企業のグループ会社が運営しており、手数料も0.5%から利用ができるオンラインファクタリング会社です。審査通過率は93%と高い数値で、赤字・滞納企業の売掛債権にも対応しており柔軟性が高いのが特徴です。他社で審査に落ちた場合でも大手企業のグループ会社が運営していることもあり、リスクの高い債権でも買い取り対応を行なっています。また審査の必要書類も柔軟に対応しているため、書類が揃っていなくても代わりの書類提示があり柔軟に対応してもらえます。また継続利用で手数料も減額されるため他社利用中でファクタリング会社の乗り換えにはおすすめです。年間相談件数も1.5万件・専属担当の手厚いサポートがついているため、はじめてファクタリングを実施する方でも安心して利用ができます。

labol(ラボル) 通過率90%/土日祝日/最短30分/24時間即日入金/AIファクタリング

_トップ-1-1024x704.png)

labol(ラボル)の基本情報|営業時間・審査通過率・必要書類・手数料・土日対応

- 個人事業主・フリーランス・法人企業に対応

- 最短30分入金/土日祝日も24時間365日即時入金

- 通帳コピー不要で必要書類は3つのみ/1万円から買取OK

labol(ラボル)はフリーランス・個人事業主・法人企業に対応したAIオンラインファクタリングで、審査時間は最短10分・土日祝日も最短30分で24時間即時入金・審査通過率90%・必要書類も3つと少なく通帳コピーが不要で、スピーディーに資金調達できます。

ラボル一番の特徴は土日祝日も含めて365日審査受付・最短60分で24時間即時入金で、いつでも入金してくれます。24時間即時入金はラボルのみで、通常のファクタリングでは土日は営業しておらず、審査通過しても入金までに2〜3時間はかかります。

Q:申請してから入金されるまでに、どれくらいの時間がかかりますか?

A:申請をいただいてから、最短30分で審査が完了します。審査が完了いたしますと、ご登録の銀行口座宛に24時間365日即時で入金いたします。

引用:labol(ラボル)公式ホームページより

また買取金額は1万円〜・手数料は一律10%も強みです。一般的に30万円未満など買取金額が小さいと、手数料は上限値の10〜20%が適用となります。しかしラボルは一律10%なので少額利用でも手数料が大きくなりません。

提出書類としては通帳コピーは不要で請求書・本人確認書類・取引先とのやり取りがわかるエビデンス(メールやSlackなど)の3点だけです。運営会社のラボルは東証プライム上場企業のセレス株式会社の100%子会社のため、安心して利用できます。

| 会社・サービス名 | labol(ラボル) |

| 審査通過率 | 非公開 |

| 手数料 | 10% |

| 審査時間 | 10分〜 |

| 入金時間 | 30分〜 |

| 必要書類 | 請求書・通帳コピー・メールなどのエビデンス |

| 買取可能金額 | 1万円〜 |

| オンライン対応 | 可能 |

| 取引形態 | 2社間ファクタリング |

| 対象 | 個人事業主・法人 |

| 営業時間 | 24時間即時入金 |

| 土日祝日対応 | 土日祝日可能 |

labol(ラボル)の手数料相場・入金スピード・審査時間

labol(ラボル)は個人事業主のファクタリングがメインで審査時間・入金スピードが早いのが特徴です。AI審査のため1〜2時間の割合が非常に高く、50%の方が1時間程度で入金となっています。

_審査時間・入金スピード.png)

手数料は一律10%

labol(ラボル)の場合は1万円からの少額ファクタリングに対応しており、手数料は一律10%になっています。急ぎで入金してほしい方にはおすすめです。

_手数料相場.png)

labol(ラボル)の口コミ・評判

活用した場面

私は自営業を営んでいるのですが取引先の会社が給与を振り込まずにいたのでどうにかして従業員の給料を工面しないといけないと思い今回のファクタリングサービスを利用させていただきました。

サービス・会社の良かったところ

提出する書類が少なくまた審査に必要な情報もあまり多くなく簡単に用意できる書類が多かったのでそのサービスはとても良く感じました。

サービス・会社の改善ポイント

サービスの質はとても良かったです。私は今回のファクタリングのサービスを初めて利用させていただきましたがとても親身、親切に教えていただきとても感謝しています。

labol(ラボル)の口コミ詳細はこちら

活用した場面

事業拡大のため物販の仕入れを検討してましたが急遽大口で契約できるようになり費用が足りなかった為利用しました。

サービス・会社の良かったところ

ラボルは数少ない土日に対応してるファクタリング業社です。事前に土日で資金調達を行うことができるので非常にいいサービスです。手数料も10%と他より安い印象があります。

サービス・会社の改善ポイント

審査時間は3時間ぐらいだったと思います。その後審査が通り30分もないうちに入金されました。ここはエビデンス資料が多くめんどくさいでのでもう少し柔軟にしてくれれば利用者が伸びるかもしれません。

検討者へのおすすめポイント

ラボルのおすすめポイントは土日対応で手数料が10%と非常にリーズナブルに利用できる点です。登録や確認の資料も少なく迅速にサービスが利用できます。審査時間は2〜3時間で審査が通過したら30分ほどで迅速に振り込んでくれます。

labol(ラボル)の口コミ詳細はこちら

活用した場面

基本的に資金使途の制限がないので、事業資金、生活資金を問わず、資金化を早くしたい時に最適なサービスです。自営業者にとって安心できるサービスです。

サービス・会社の良かったところ

・手続きに慣れるまでは少し難航しますが、慣れてしまえば簡単です。 ・平日の15時くらいまでに申請できれば、当日中の資金化が可能です。(新規クライアントは除く) ・審査完了すると30分以内くらいで入金されます。手数料はやや高いですが、それ以上にメリットが大きいです。 ・買取可能額の拡大スピードがとても早く、ユーザーとしては非常に助かります。

サービス・会社の改善ポイント

・審査時間や入金スピードは上記の通り。 ・クライアントとの支払い明細や請求書のやり取りを動画に録画する必要があります。漏れなく手続きを覚えるまでに少し苦戦すると思いますが、その都度詳しく教えてくれます。 ・手数料は一律10%ですが、継続的な利用によってディスカウントがあると嬉しいです。

検討者へのおすすめポイント

・手続きについては慣れると簡単です。 ・継続利用により、ファクタリング枠の拡大スピードが早いです。私の場合、初回時から比べると枠が5倍以上に拡大しています。 ・他社で審査が下りなかったクライアントについてもファクタリング実行出来ました。 ・上場企業のグループのため信用力があり、利用者としても安心出来ます。

labol(ラボル)の口コミ詳細はこちら

【法人限定】JPS 審査通過率95%以上、最短60分・オンライン完結で最大3億円までファクタリング可能。

JPSのファクタリングサービスは中小企業の資金繰りを全力サポート!最短60分・オンライン完結で最大3億円までファクタリング可能です。

手数料は2%〜と業界最安水準となっており、最大3億円まで資金調達可能ですので、高額な売掛金がある法人様にもおすすめです。

JPSでは、必要な書類が全て揃っていた場合、最短60分(最長3日以内)に支払いをすることが可能です。

また、土日以外はお問い合わせ後・30分以内にご連絡をするなど、スピード対応を心掛けております。

| 会社・サービス名 | 株式会社JPS (読み:ジェイピーエス) |

| 審査通過率 | 95%以上 |

| 手数料 | 2%〜 |

| お問合せ対応時間 | 土日以外はお問い合わせ後・30分以内にご連絡 |

| 入金時間 | 最短60分 |

| 必要書類 | お問合せにてご確認ください |

| 買取可能金額 | 〜30,000万円(3億円) |

| オンライン対応 | オンライン対応の他、電話での商談、郵送でのご契約も可能 |

| 取引形態 | 2社間ファクタリング 3社間ファクタリング |

| 対象 | 法人 |

| 営業時間 | 平日9:30~19:00、相談受付はオンラインで24時間受け付け |

| 土日祝日 | 定休日、相談受付は土日祝日も受け付け |

| 公式ページ | https://www.jps-tokyo.co.jp/ |

みんなのファクタリング 土日祝日対応/AI審査で最短60分入金/個人も1万円から利用OK

みんなのファクタリングの基本情報|営業時間・審査通過率・必要書類・手数料・土日対応

みんなのファクタリングは土日祝日でも最短60分で入金となるAIファクタリングで、法人だけでなく個人事業主の方でも利用が出来ます。

一般的なAIファクタリングの手数料は10%ですが、7%〜となっており他社サービスよりも安いため、コストを抑えて利用が可能です。

買取対象金額も1万円からと少額にも対応しているため、個人事業主やフリーランスの方にもおすすめのファクタリングです。

| 運営会社 | 株式会社チェンジ |

| 取引形態 | 2社間ファクタリング |

| 手数料 | 7%〜 |

| 審査通過率 | 非公開 |

| 買取金額 | 1万円〜300万円 ※初回は1万円~50万円 |

| 利用対象者 | 個人事業主・フリーランス 法人・中小企業 |

| 審査時間 | 最短30分 |

| 入金スピード | 最短60分(即日) |

| 必要書類 | 請求書/本人確認書類/通帳コピー |

| 手続き | オンラインファクタリング AIファクタリング |

| 営業時間 | 9:00〜18:00 (土日祝日を含め年中無休) |

| 債権譲渡登記 | なし |

| サービス詳細 | https://minnanofactoring.net/ |

みんなのファクタリングの口コミ・評判

活用した場面

不動産の活用方法について企業から依頼を受けてコンサルしたが、売掛金という形で支払いが遅くなってしまうためにファクタリングをりようしました。

サービス・会社の良かったところ

土曜日に依頼したのですが、土曜日でも約50分ほどで入金してくれました。とてもスピーディーで良いです。

サービス・会社の改善ポイント

買取手数料がやや高めかなと感じます。金額によって変動する感じですが、全体的にもう少し低いと助かります。

検討者へのおすすめポイント

土日だったとしてもスピーディーに入金してくれるというのが1番の魅力だと思います。スタッフも丁寧にファクタリングについて解説、手引きしてくれるので、ファクタリングは初めてでも安心して利用出来るはずです。

みんなのファクタリングの口コミ詳細はこちら

活用した場面

会社の資金繰りに困っていました。下請けに支払いが、思ったより多く慌てましたが、インターネットで調べてみんなのファクタリングにお願いしました。

サービス・会社の良かったところ

電話ではなく、サイト内のメッセージで色々やりとりします。仕事中、こう言ったことでの電話は周りに気を使うのでありがたいです。

サービス・会社の改善ポイント

申請後、メッセージから色々質問がきます。場合にやっては次の日までやりとりしてしまう事がありますので、スタッフの方はその日によって親切な方もいれば、少し威圧的な方もいるので、当たり外れがあるような気がします。ただ、土日も対応してくれるのでとても助かります。

検討者へのおすすめポイント

土日にどうしても必要!という時はみんなのファクタリングをオススメします。メッセージのやりとりがあるかと思いますが、電話ではないので周りにバレることもなく安心です。LINEのようにサクッと終わらせたい人には向いていると思います。

みんなのファクタリングの口コミ詳細はこちら

活用した場面

売掛金の支払いまで2か月程度かかると言われていたものの、次の事業に投資する金額が不足したためにファクタリングを活用することを決めました。

サービス・会社の良かったところ

必要書類が少なかったことがよかったと思います。決算書や事業計画の必要はなかったので、請求書などの必要最小限の書類で対応できました。

サービス・会社の改善ポイント

サイト内のみの対応であり、スタッフと直接やりとりをすることはなかったが、手数料にしろ入金スピードにしても特に不満はない。もちろん手数料の軽減があるにこしたことはないが。

検討者へのおすすめポイント

WEBだけで済む登録申請は、非常に簡易的で申請しやすいと感じる。また登録申請~買取申請~結果通知の審査スピードも他社と比して格段に速いと感じた。個人事業主の場合、どうしても買取金額も低廉・少額になるものの門前払いすることなく審査に乗せていただけるところはおすすめしやすいポイントということができる。

みんなのファクタリングの口コミ詳細はこちら

ベストファクター 株式会社アレシアのファクタリングサービス

ベストファクターの基本情報

ベストファクターは株式会社アレシアが運営するオンライン完結ファクタリングサービスです。

個人事業主でも利用ができ、複数の借入がある・税金滞納・赤字で他社から断られた場合でも利用ができるのが特徴です。

最短1時間というスピード入金が可能で、30万円からの少額債権でも対応しています。加えて審査通過率は92%以上と非常に高いのも特徴です。

支払いサイトが長い売掛債権の買取も対応しているため、建設業界の方や一人親方の方におすすめのファクタリング会社といえます。

またオンラインファクタリングにも対応しているため、面談が不要で書類も郵送する必要はなく、Web上でアップロードするだけで良いのでスピーディーな資金調達が可能です。

ファクタリング審査で重視される売掛債権とは何か

売掛債権(売掛金)とは商品やサービスの提供をした会社が、取引先や顧客から代金を受け取るための権利を指します。代金を受け取る権利であり、会計上は資産であるとみなされるため、これを売却することも可能です。

こうした売掛債権(入金前の請求書)を売却し資金調達・現金化を行う方法をファクタリングと呼びます。

また売掛債権は勘定科目で資産の部に区分されるため、手形を持っている場合は受取手形・持っていない場合は売掛金に分類されます。手形のように証書の発行はされないため、ツケ払いや仮取引と同様に信用がなければ成り立たないのが特徴です。

売掛債権は行使できる期間が定められており、期間内に代金支払いの請求を実施しないと、権利を行使することはできません。

売掛債権の有効期限は契約形態や役務提供といった債権の種類により変わってきますが、期限が近づいてきた際は支払い誓約書などの署名捺印により支払いが承認されることで、中断することも可能です。

ファクタリング審査に通らない・落ちる理由|売掛金に原因がある7つのケース

上記で説明したようにファクタリングとは未入金の請求書である売掛債権を、入金前に売却して資金調達を行う方法です。

中には最短即日で現金化・入金といったスピードが早いファクタリング会社もありますが、審査は必ず通るわけではありません。次はファクタリング審査で通らない原因やよくあるケースについて解説していきます。

(1)存在が怪しい・信憑性にかける売掛金

ファクタリングの審査に通らない理由の1つとして考えられるのが、売掛金自体の信憑性が薄いという点です。架空請求の疑いがある請求書の場合は、ファクタリング会社の審査では通ることはないと考えましょう。

例えば売掛先と利用者が口裏合わせを行、い取引が発生してないにも関わらず、請求書を発行するといったケースが挙げられます。他にも休眠状態の会社を利用して、架空の売掛金をファクタリング会社に買い取ってもらおうとする詐欺・犯罪行為もあります。

ファクタリング会社は上記のような犯罪行為を警戒しているため、少しでも信憑性にかけると判断された売掛金は審査には取りません。当然ですが事業活動実態のないペーパーカンパニーの場合も審査には通らないため、注意しておきましょう。

(2)不良債権など回収できない可能性が高い売掛金

金融機関の貸出債権の中で企業の倒産や返済遅延によって、契約通りに元本や利息の支払いができなくなった貸出債権のことを不良債権と呼びます。不良債権は回収見込みがないため、財産的な価値がない売掛金と判断されます。

当然のことですが財産的な価値がなく回収見込みがないため、ファクタリング会社としては審査を通すことはありません。

上記のようにファクタリングでは売掛金がしっかりと回収できるかが、審査の際には重視されます。そのためファクタリング審査を出す際は、売掛先の経営状態も安定していることを前提に売掛債権を選ぶようにしましょう。

赤字が続いてる・事業譲渡計画が進行しているといった売掛先の場合は、売掛金の未回収リスクが非常に高いため、審査に通ることは難しいといえます。

(3)継続性の低い一時的な売掛金

また利用者と売掛先との間で継続的な取引が行われているか、取引実績が豊富かといった点も審査のポイントです。取引実績などを確認する理由としては、悪質な利用者が売掛先と口裏を合わせて架空の売掛金を作り、ファクタリング会社を騙して資金調達をするケースがあるためです。

架空債権はファクタリング会社にとっては大きな損害となるため、利用者と売掛先に取引実態があるかについて、通帳の履歴などから取引実態があるのかをチェックすることが多いです。

仮に売掛先と取引があったとしても一度しかない場合は、架空債権の可能性を疑われてしまい、ファクタリング審査に通過せず落ちてしまう可能性もあります。

そのためファクタリング審査を受ける場合には、売掛先との継続取引があることを証明できるように、通帳や請求書・発注書・納品書・契約書といったエビデンスとなる書類を準備しておくのがおすすめです。

(4)二重譲渡の疑いがある売掛金

また複数のファクタリング会社に申し込みを出すことは問題ありませんが、売掛金に二重譲渡の疑いある場合も審査には通りません。二重譲渡とは一つの売掛債権を複数のファクタリング会社で売却しようとすることです。

売掛債権の売却ができるは1社だけです。複数のファクタリング会社から資金調達を行うのは違法行為にあたるため、仮に審査通過になったとしても、売掛債権の回収時点で二重譲渡が発覚し刑事告訴となる可能性もあります。

(5)債権譲渡特約で禁止されている売掛金

譲渡禁止の特約が付与されている売掛債権も、ファクタリング審査で通過しない可能性が高いです。譲渡禁止特約とはそもそも売掛債権を第三者に売却することを禁止するための特約です。

譲渡禁止特約がついている売掛債権は、何か重要な理由があって譲渡禁止となっていることが多いため、取引先に特約解除を申し出ても解除は難しいです。

ただし3社間ファクタリングを利用する場合に、譲渡禁止特約を無効にしてくれる可能性もあるため、どうしても売却したい場合は3社間ファクタリング会社に相談してみましょう。

(6)法人ではなく個人事業主・フリーランスの売掛金

また一般的にファクタリングの場合は法人企業の売掛債権を売却することが多いです。そのため売掛先が個人事業主の場合は審査に通らないケースが多いです。

売掛先が法人なのか個人なのかは、信用度を決める際には非常に重要な指標となります。個人事業主の場合は法人企業と比較すると、事業規模が小さいためめ、売掛金を回収できないリスクが高くなるためです。

また個人間の売掛債権も買い取ってもらえないことが一般的です。ただしペイトナーファクタリングのようにフリーランスや個人業主に特化したファクタリング会社では、個人間の債権でも対応可能なファクタリング会社もあります。

(7)支払い期日の長すぎる売掛金

売掛債権の支払い期日が長い場合もファクタリング審査に落ちる可能性があります。支払い期日までに災害や経営悪化・不祥事といった不足の事態が発生すると、売掛金の回収ができなくなる可能性が高くなるためです。

ファクタリング会社からすると売却された売掛債権の支払い期日が長いほど、売掛金の未回収リスクが高くなります。支払い期日は長くても2ヶ月程度が理想です。

それ以上の支払い期日の売掛債権になると審査に落ちる可能性が高く、審査通過は難しいと考えた方が良いでしょう。

ファクタリング審査に通らない・落ちる理由|利用者に原因がある5つのケース

次はファクタリング審査に通らない理由が売掛金ではなく、人に理由がある場合の特徴について見ていきます。

(1)法人ではなく個人事業主やフリーランスである

利用者が個人事業主の場合はファクタリング審査に落ちやすくなってしまいます。理由としては法人企業と比較して、事業規模も小さく社会的な信用度も低いためです。

また契約時に二重譲渡を防止するために「債権譲渡登記」を求められるケースもあります。債権譲渡登記による譲渡人は法人に限定されるため、個人事業主の審査申し込みをそもそも断っているファクタリング会社もあります。

ペイトナーファクタリングでは個人事業主やフリーランスの利用も可能で、売掛先が個人であっても対応してくれます。まQuQumoではオンライン完結型のファクタリングで、個人事業主の利用も可能です。加えて審査通過率は98%のため必要書類も少なく済みます。

(2)利用者の身元や仕事が信用されていない

前述でも触れたようにファクタリング会社は悪質な利用者から、詐欺行為などに騙されないように注意しています。売掛先や売掛債権が問題なしと判断されても、実際に取引が完了するまでは信用してはないのです。

ファクタリング会社は上記のような状況を警戒しているため、利用者の身元や仕事が怪しいと感じれば、審査には通りづらいくなります。例えば身分証が不確かなものである・過去に過失を行っている場合は審査は厳しくなります。

(3)3社間ファクタリングで売掛先から同意を得られていない

ファクタリングには2社間・3社間ファクタリングの2つの種類が存在ます。2社間ファクタリングの場合は売掛先からの同意が不要ですが、3社間ファクタリングでは売掛先からの同意が必要となります。

3社間ファクタリングでは売掛債権の支払い期日までに、売掛先がファクタリング会社に直接入金を行うため、利用者に対するリスクが発生しないのが特徴です。また3社間ファクタリングの方が手数料が安いのが一般的な傾向です。

3社間ファクタリングの方が審査は緩めな場合が多いですが、売掛先の同意が必要なため、同意が得られていない場合は審査に通ることができません。

(4)利用者のモラルが低く信用されていない

またファクタリング審査時に経営者のモラルが低いと判断されると、審査に通らない可能性がでてきます。例えば審査時の面談では、下記のような点をファクタリング会社は見ています。

- 横柄な態度ではないか

- 経営者に悪い噂がないか

- ギャンブル依存症ではないか

特に2社間ファクタリングの場合は利用者が売掛金の回収を行う必要があるため、回収後の資金を他の目的で流用されるリスクがあり、上記のようにギャンブル依存などの場合は審査に通りづらくなります。

(5)必要書類が揃っていない

ファクタリングの審査申し込みや契約を行う場合は、ファクタリング会社から求められている必要書類を提出する必要があります。しかし求められた書類が一定期間を経過しても準備できない場合は、審査に通らないといった結果になるでしょう。

一般的には下記のような書類がファクタリング時には提出を求められます。

- 身分証明書

- 売掛金の存在を証明する請求書・発注書・納品書など

- 取引履歴の確認できる銀行口座通帳

- 2~3期分の決算書(確定申告書)

またファクタリング会社によっては次のような書類提出を求められることもあります。

- 商業登記簿謄本

- 印鑑証明書

- 売掛先との基本契約書

- 納税関連の書類

ただしここで注意が必要なのは提出した書類の中に、疑わしいものがあった場合は、審査結果として通らないこともあります。あくまで審査に必要な提出書類であるため、提出したからといって必ず審査通過するわけではない点は注意しておきましょう。

ファクタリング審査落ちを避けて通過率を高める4つのコツ・条件

ファクタリング審査で通らない理由の次は、ファクタリング審査に通過しやすくするためのコツや条件について紹介していきます。これから審査を出す・一度落ちたことがあるという方は参考にしてください。

(1)信用度が高くファクタリング会社が買取やすい売掛債権を審査に出す

これまで紹介してきようにファクタリングの審査で最も重要なのは売掛先の信用度です。そのため十分に信用度があり、取引実績が長く、売掛債権金額も大きな売掛債権をファクタリングでは選ぶようにしましょう。

また金融機関や官公庁・上場企業などと取引実績があると「厳しい与信審査も通過した実績がある」という証明になるため、ファクタリング審査も通過しやすくなる傾向にあります。

ただし中小企業では上記のような企業とは取引がないといったこともあるでしょう。上記のような大手企業ではなくても、経営状態が安定している企業の売掛金であれば、審査には通りやすいです。

(2)売掛債権の存在が証明できる必要書類を揃える

本来は優良といえるはずの売掛債権でもさまざまな理由から、審査に通らないといったケースもありますが、理由の多くは資料不足が原因です。ファクタリング審査では売掛債権の存在を確実に証明できるように準備する必要があります。

そのためしっかりと売掛債権の存在が証明できるよう、複数の資料を準備しておくのが理想です。例えば請求書だけでなく、契約書・発注書・納品書なども揃えて不備をなくすことで、審査通過率は高めることができます。

また過去の売掛金の入金履歴を確認できるよう、取引企業との通帳も用意しておくと良いでしょう。

(3)審査時は丁寧な受け答えを行う

ファクタリング審査は対人の面談となります。そのため上述で触れましたが、人柄や態度も見られています。丁寧な受け答えを意識するのはもちろん、服装や真摯な対応を心がけるようにしましょう。

加えてファクタリング会社との連絡もスピーディーに対応できる人の方が、安心して契約できる人であると判断されやすくなるでしょう。

ファクタリングは目に見えない売掛債権という資産を取り扱う契約です。利用者が信頼できるかどうかを相手は重視します。ファクタリングの面談時には、虚偽や取り繕った発言はせず誠実な対応を意識しましょう。

(4)審査通過率の高いファクタリング会社に依頼を出す

また審査通過率が高いとホームページで公表しているファクタリング会社を利用するのも1つの方法です。

またファクタリング会社にはいくつかの種類があり、大きく下記の3つに分類できます。

- 銀行系:大手金融機関が親会社のファクタリング会社

- ノンバンク系:預金業務を行っていないクレジット会社・信販会社が行うファクタリング

- 独立系:銀行や大手企業の関連会社ではなく、ファクタリングを専門に取り扱っている会社

独立系のファクタリング会社はファクタリング取引に特化した業務を行っているため、銀行系のファクタリング会社よりも比較的審査が緩く申し込みも簡単であることが多いです。

- 申し込み方法が比較的簡単である

- 審査がゆるめで通過率が高い

- 中小企業や個人事業主・フリーランスも対応している

- 入金スピードが最短当日や翌日など早い

売掛債権の数が多くない方や中小企業・フリーランス・個人事業主の方で早期に現金化をしたい方は、下記のような独立系のファクタリング会社がおすすめです。また2社間取引が多いため、取引先にも通知せずに現金化ができます。

審査なしのファクタリングは危険!おすすめ出来ない理由

健全な運営を行っているファクタリング会社を利用する場合は、必ず審査を通過する必要があります。そのため審査なしと謳っている会社の利用は、控えるのが安全です。

次はファクタリング審査が必要な理由と、審査なしのファクタリング会社を利用すべきではない理由について解説していきます。

健全な運営を行うファクタリング会社では審査は必須である

基本的にファクタリング会社を利用する場合は、必ず審査を通過する必要があります。ファクタリング審査が必須となっている理由は下記の通りです。

- 売掛金の未回収リスクを回避する

- 詐欺などのトラブルリスクを回避する

- 手数料の水準を決めるため

上記のようにファクタリング利用をする場合は、 ファクタリング会社としてもリスクを回避したり、手数料を決めるために審査は必須です。そのため審査なしと謳っているファクタリング会社は、安全な会社とは言いづらいです。

ではなぜ審査なしのファクタリング会社が危険なのでしょうか。次は具体的にどのような観点で危険性があるのかを解説していきます。

債権の買戻しを請求される可能性がある

一般的なファクタリング会社の場合は、償還請求権のないファクタリング契約を結ぶのが普通です。償還請求権とは債務の責任範囲を限定せず、金銭債権などを全額請求できる権利のことです。

そのため通常のファクタリング会社では売掛先が仮に倒産しても、利用者が責任を負うことはありません。

しかし知らない間に償還請求権ありの契約を締結してしまい、売掛金が回収できなかった場合に、買戻しを請求される可能性があります。

契約内容に債権の買戻しが含まれている場合は、融資に該当するためそもそもファクタリング契約ではないのです。

融資契約を結ばされる危険性

また審査なしのファクタリング契約をすると、融資契約を締結したことになるリスクも高くなります。一般的なファクタリングは借入に該当しないため、担保や保証人は不要です。

しかし審査なしの場合は担保や保証人を求められたり、保証金や一時金を請求され融資契約を締結したことにされます。

貸金業に登録を行っていない業者が金銭を貸し出すことは法律違反のため、ヤミ金業者が関わっている可能性が高く、非常に危険であるといえます。

ファクタリング審査に通らない・落ちる理由のよくある質問

ファクタリングの審査通過率はどれくらいですか?

- ファクタリングの審査通過率はどれくらいですか?

- ファクタリングの一般的な通過率は70%前後と言われています。金融機関の融資審査は50〜60%と言われているため融資よりは高いですが、高いというわけではありません。

審査なしのファクタリング会社はありますか?

- 審査なしのファクタリング会社はありますか?

- 審査なしで利用できる健全なファクタリング会社はありません。基本的にファクタリングでは審査が必須となります。審査なしを謳っているファクタリング会社は、悪徳業者の可能性が高いため注意が必要です。

信用情報がブラックでもファクタリングは利用できますか?

- 信用情報がブラックでもファクタリングは利用できますか?

- ファクタリングの場合は信用情報ブラックでも資金調達として利用することは可能です。一般的にローン返済の延滞や債務整理を行っていると、信用情報機関に登録されるため金融機関の利用はできません。

しかしファクタリングは借入ではなく、債権譲渡のため信用情報とは関係なく利用が出来ます。

ファクタリングは個人事業主やフリーランスでも利用できますか?

- ファクタリングは個人事業主やフリーランスでも利用できますか?

- 個人事業主やフリーランス向けにファクタリングを提供している会社もあります。ペイトナーファクタリングやPayToday(ペイトゥデイ)・labol(ラボル)・ビートレーディングなどは個人事業主でも対応しています。

ただし売掛先が個人である場合は買取対象にならないケースが多いです。ペイトナーファクタリングは個人の売掛金でも対応しています。