突然の大口受注や設備投資などで資金繰りが厳しくなると、売掛金の入金待ち期間が長く感じられることもあるでしょう。そこで注目されるのが「ファクタリング」です。売掛金を早期に現金化できるため、キャッシュフローを安定させやすい点が特徴。

本記事では、図解を交えながらファクタリングの2つの形式、メリット・デメリット、手続きの流れなどをわかりやすく解説します。事業の資金繰りに不安を抱えている方は、ぜひ参考にしてください。

| サービス名 | 特徴 |

QuQuMo(ククモ) | ・審査通過率:98% / 手数料:1%~ ・審査:最短30分 / 入金:最短2時間 ・買取金額:制限なし / 利用対象:個人事業主 法人 ・必要書類:請求書 通帳コピー ※2点のみ |

【図解】ファクタリングの仕組み・形式とは

ファクタリングには主に「2社間ファクタリング」と「3社間ファクタリング」の2つの形式があります。それぞれの形式には特徴があり、事業者のニーズに応じて選択することが重要です。ここでは、これらの形式について詳しく解説します。

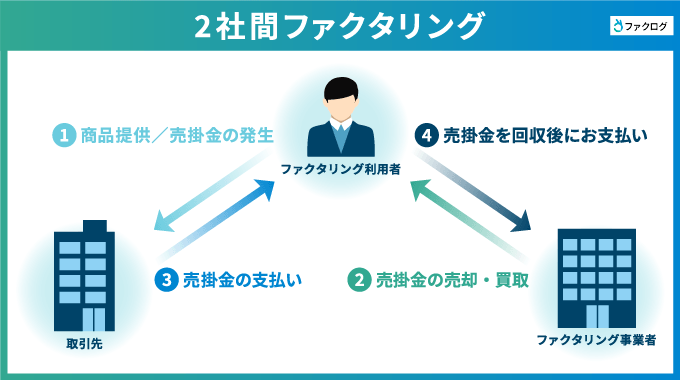

2社間ファクタリング

2社間ファクタリングは、売掛金の債権譲渡を行う際に、売掛金の債権者(売上を上げた企業)とファクタリング会社の2者間で直接取引が行われる形式です。この方式では、取引先(債務者)への通知が不要であるため、取引先に対してファクタリングを利用していることを知られずに資金調達が可能です。

具体的な流れとしては、まず企業がファクタリング会社に売掛金を譲渡することを申し込みます。ファクタリング会社は、譲渡された売掛金の内容を確認し、審査を行います。審査が通れば、売掛金の一定割合が即座に企業に支払われ、残りの金額は取引先からの入金後にファクタリング会社に支払われます。

この形式の大きなメリットは、取引先に知られずに資金を調達できる点です。特に、取引先との関係を重視する企業にとっては、ファクタリングを利用することで、資金繰りの改善を図りながらも、取引先との信頼関係を維持することができます。ただし、手数料が発生するため、コスト面での検討も必要です。

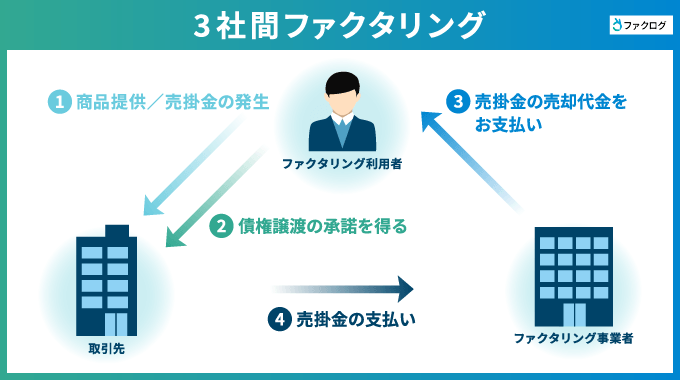

3社間ファクタリング

3社間ファクタリングは、売掛金の取引において、売掛金の債権者(売上を上げた企業)、ファクタリング会社、そして売掛金の債務者(取引先)の3者が関与する形式です。この仕組みでは、売掛金を早期に現金化するために、売掛金の債権者がファクタリング会社に売掛金を譲渡し、ファクタリング会社がその債務者から直接入金を受けます。

この形式の大きな特徴は、取引先に対してファクタリングの利用を通知することが一般的である点です。これにより、取引先はファクタリング会社が債権を保有していることを理解し、入金先が変更されることになります。3社間ファクタリングは、取引先の信用力が高い場合に特に有効で、ファクタリング会社も安心して資金を提供できるため、手数料が比較的低くなることが多い傾向です。

また、3社間ファクタリングは、取引先との関係を維持しながら資金調達ができるため、企業にとっては大きなメリットとなります。特に、安定した取引先がいる場合には、資金繰りの改善に役立つ手段として注目されています。

2社間ファクタリングと3社間ファクタリングの違いとは

ファクタリングには主に「2社間ファクタリング」と「3社間ファクタリング」の2つの形式があります。それぞれの特徴や違いを理解することで、どちらの形式が自社にとって最適かを判断しやすくなります。

取引先への通知の有無

ファクタリングには、2社間ファクタリングと3社間ファクタリングの2つの形式がありますが、最も大きな違いの一つは取引先への通知の有無です。2社間ファクタリングでは、売掛金を譲渡する際に取引先に通知を行わないため、取引先は通常通りの支払いを続けることができます。この形式は、取引先との関係を維持したい企業にとって非常に便利です。

一方、3社間ファクタリングでは、ファクタリング会社が取引先に対して売掛金の譲渡を通知します。このため、取引先はファクタリング会社に直接支払いを行うことになります。この形式は、ファクタリング会社が売掛金の回収を行うため、貸し倒れリスクを軽減することができますが、取引先にとっては新たな支払い先が増えるため、手続きが煩雑になる可能性があります。

入金までのスピード

ファクタリングの形式によって、入金までのスピードは大きく異なります。特に、2社間ファクタリングと3社間ファクタリングでは、資金が手元に届くまでの時間に明確な違いがあります。

2社間ファクタリングでは、売掛金の譲渡が取引先に通知されないため、手続きが比較的スムーズに進むことが多くなっています。通常、申込みから入金までの期間は数日から1週間程度と短く、急な資金需要にも迅速に対応できるのが特徴です。この形式は、取引先との関係を維持しつつ、早期に資金を得たい企業にとって非常に有利です。

一方、3社間ファクタリングでは、取引先に対して売掛金の譲渡が通知されるため、手続きに若干の時間がかかることがあります。取引先の承認が必要になるため、入金までの期間は1週間から数週間に延びることもあります。このため、急な資金調達を希望する場合には、2社間ファクタリングの方が適していると言えるでしょう。

手数料

ファクタリングを利用する際には、手数料が発生することを理解しておく必要があります。手数料はファクタリング会社によって異なりますが、一般的には売掛金の額面や契約内容、取引先の信用力によって設定されます。この手数料は、ファクタリングを利用する際のコストとして考慮しなければなりません。

手数料の設定は、ファクタリングの形式や取引の内容によっても変わるため、事前にしっかりと確認することが重要です。特に、2社間ファクタリングと3社間ファクタリングでは、手数料の水準が異なることがあります。2社間ファクタリングは、取引先に通知を行わないため、手数料が高くなる傾向があります。一方、3社間ファクタリングは、取引先の同意が必要なため、手数料が2社間ファクタリングに比べ比較的低く設定されることが多くなっています。

ファクタリングを行うメリット

ファクタリングは、企業が売掛金を早期に現金化する手段として、多くのメリットを提供します。ここでは代表的なものを3つご紹介します。

売掛金を早期に現金化できる

ファクタリングの最大のメリットは、売掛金を早期に現金化できる点です。通常、企業は商品やサービスを提供した後、売掛金の入金を待つ必要があります。この入金待ちの期間は、数週間から数カ月に及ぶこともあり、特に資金繰りが厳しい時期には大きな負担となります。しかし、ファクタリングを利用することで、売掛金を即座に現金に変えることが可能になります。

具体的には、ファクタリング業者に売掛金を譲渡することで、業者がその金額を前払いしてくれます。これにより、企業は待たされることなく、必要な資金を迅速に手に入れることができるのです。特に、急な大口受注や設備投資が必要な場合には、ファクタリングが非常に有効な手段となります。

また、売掛金を早期に現金化することで、キャッシュフローが改善され、事業運営がスムーズに進むようになります。これにより、企業は新たなビジネスチャンスを逃すことなく、成長を促進することができるのです。

貸し倒れリスクを下げられる

ファクタリングの大きなメリットの2つ目は、貸し倒れリスクを下げられる点です。通常、企業は売掛金を持つことで、取引先が支払いを行わないリスクを抱えています。しかし、ファクタリングを利用することでこのリスクを大幅に軽減することが可能です。

ファクタリングを利用する際、企業は売掛金をファクタリング会社に譲渡します。これにより、売掛金の回収はファクタリング会社が行うことになるため、元の企業は取引先の支払い遅延や不履行による影響を受けることがなくなります。

ファクタリング後に自社に請求されない

ファクタリングのメリットの3つ目は、ファクタリングを利用した後に自社に請求が来ない点です。通常、売掛金の回収は企業の責任ですが、ファクタリングを利用することで、その責任がファクタリング会社に移転します。これにより、企業は売掛金の回収に関する負担を軽減でき、資金繰りの安定化を図ることが可能になります。

また、ファクタリング会社が売掛金の回収を行うため、企業はそのプロセスから解放され、コアビジネスに集中することができます。

ファクタリングを行うデメリット

ファクタリングは資金繰りの改善に役立つ手段ですが、いくつかのデメリットも存在します。ここでは3つのデメリットを詳しくご紹介します。

比較的手数料が高い

ファクタリングを利用する際、手数料が比較的高い点が一つのデメリットとして挙げられます。ファクタリング業者は、売掛金を早期に現金化するサービスを提供するため、その対価として手数料を設定しています。この手数料は、一般的に売掛金の額面に対して数パーセントから十数パーセントの範囲で設定されることが多く、特に急ぎで資金が必要な場合には、手数料が高くなる傾向があります。

また、手数料はファクタリングの形式や取引の内容によっても異なります。例えば、2社間ファクタリングの場合は取引先への通知が不要なため、手数料が高く設定されることが一般的です。一方、3社間ファクタリングでは取引先の同意が必要となるため、手数料が若干低くなることがありますが、それでも依然として高めの設定がされることが多い傾向です。

債権譲渡登記が必要になることがある

ファクタリングを利用する際、特に2社間ファクタリングの場合、債権譲渡登記が必要になることがあります。これは、売掛金をファクタリング会社に譲渡する際に、取引先に対してその事実を通知するためのものです。債権譲渡登記がないと、取引先は売掛金の支払い先が変更されたことを知らず、従来通りの支払いを行ってしまう可能性があります。

この表記は、ファクタリング契約の一環として、取引先に対して明示的に行う必要があります。具体的には、請求書や納品書に「この債権はファクタリング会社に譲渡されています」といった内容を記載することが求められます。これにより、取引先は新たな支払い先を認識し、適切に支払いを行うことができるようになります。

ただし、債権譲渡表記を行うことで、取引先に対してファクタリングを利用していることが知られることになります。そのため、取引先との関係性や信頼性に影響を及ぼす可能性があるため、慎重に判断する必要があります。特に、取引先が大口顧客である場合、ファクタリングの利用がネガティブに捉えられることもあるため、事前に十分なコミュニケーションを図りましょう。

取引先からの印象が低下する恐れがある

ファクタリングを利用する際のデメリットの一つとして、取引先からの印象が低下する可能性があります。特に、2社間ファクタリングを選択した場合、取引先に対してファクタリングを行う旨を通知することが一般的です。この通知が行われることで、取引先は自社の売掛金が他社に譲渡されたことを知ることになります。

このような状況は、取引先にとっては不安要素となることがあります。特に、取引先がファクタリングの仕組みを理解していない場合、資金繰りに困っているのではないかと懸念されることもあります。その結果、取引先との信頼関係が揺らぐ可能性があるため、注意が必要です。

また、3社間ファクタリングの場合でも、ファクタリング会社が介在することで、取引先に対して新たな関係者が加わることになります。このことが、取引先にとっての安心感を損なう要因となることも考えられます。特に長期的な取引関係を築いている場合、ファクタリングの利用がその関係に影響を与えることがあるため、慎重に検討する必要があります。

ファクタリング手続きの手順

ファクタリングを利用する際には、いくつかの手続きが必要です。これらの手順を理解しておくことで、スムーズにファクタリングを進めることができます。以下に、一般的なファクタリング手続きの流れを解説します。

事前相談

ファクタリングを利用する際の最初のステップは、事前相談です。この段階で、ファクタリングの仕組みや自社の状況について専門家と相談・話し合います。

事前相談では、ファクタリング会社の担当者が自社の売掛金の状況や資金繰りのニーズをヒアリングし、最適なプランを提案してくれます。この段階で疑問点や不安な点をしっかりと伝えることで、後の手続きがスムーズに進むでしょう。また、ファクタリングのメリットやデメリットについても詳しく説明を受けることができるため、事前にしっかりと理解を深めることが可能です。

さらに、事前相談を通じて、ファクタリングを利用する際の注意点や必要な書類についても確認しておくと良いでしょう。これにより、申込みの際に慌てることなく、必要な準備を整えることができます。

申込み

ファクタリングを利用する際は、ファクタリング会社のウェブサイトや窓口から申込みフォームを入手し、必要事項を記入し申込みをしましょう。この際、会社名や代表者名、連絡先などの基本情報に加え、売掛金の詳細や取引先の情報も求められることがあります。

申込み後、ファクタリング会社は提出された情報をもとに初期審査を行います。この段階で、売掛金の内容や取引先の信用状況などが確認され、問題がなければ次のステップへ進むことができます。申込みから審査までの期間は、通常数日程度ですが、ファクタリング会社によって異なるため、事前に確認しておくことが重要です。

書類提出

ファクタリングの手続きにおいて、書類提出は非常に重要です。ファクタリングを利用するために必要な書類を準備し、提出することが求められます。一般的に必要とされる書類には、売掛金の明細書や取引先との契約書、会社の登記簿謄本、決算書などがあります。

書類提出の際には、必要な書類が全て揃っているかを事前に確認することが重要です。不備があると審査が遅れる上、最悪の場合にはファクタリングの契約が成立しないことも考えられます。また、書類の提出方法はファクタリング会社によって異なる場合があるため、指示に従って適切に、期限内に提出しましょう。

審査

ファクタリングの審査は、通常売掛金の内容や取引先の信用情報、過去の取引履歴などが考慮されます。特に、取引先の信用力が高い場合は、審査がスムーズに進むことが多くなります。一方で、信用リスクが高いと判断された場合、ファクタリングの利用が難しくなることもあります。

また、審査には一定の時間がかかることが一般的です。急な資金需要に対応するためにファクタリングを検討している場合、審査にかかる時間を考慮することが重要です。事前にファクタリング会社に相談し、必要な書類や情報を準備しておくことで、審査を迅速に進めることができるでしょう。

契約の締結

審査を無事通過すると、契約の締結が行われます。契約内容が書かれた書類には、売掛金の譲渡に関する詳細や手数料、入金予定日などが明記されます。

契約を締結する際には、必ず契約書の内容をしっかりと確認しましょう。特に、手数料や入金条件については、後々のトラブルを避けるためにも注意が必要です。また、契約書にはファクタリングの条件や万が一の際の対応についても記載されているため、理解しておくことが重要です。

契約が締結されると、ファクタリング会社は指定された売掛金を買い取ることになります。これにより、企業は早期に現金を手に入れることができ、資金繰りの改善が期待できます。契約後は、ファクタリング会社が売掛金の回収を行うため、企業はその後の入金管理から解放されることになります。

ファクタリングを行う時の注意点

ファクタリングを利用する際には、いくつかの注意点があります。これらを理解しておくことで、スムーズに手続きを進めることができ、予期せぬトラブルを避けることができます。

審査に時間がかかる

ファクタリングを利用する際気を付けたいのが、審査にかかる時間です。ファクタリング業者は、申込みを受けた後、売掛金の内容や企業の信用状況を詳細に確認します。この審査プロセスは通常数日から数週間かかることがあります。特に、初めて利用する場合や売掛金の額が大きい場合には、より慎重な審査が行われるため時間がより多くかかる傾向があります。

また、審査にかかる時間は、業者によっても異なります。迅速な対応を謳っている業者もあれば、より詳細な審査を行うために時間を要する業者もあります。そのため、ファクタリングを検討する際には、事前に審査にかかる時間を確認し、資金が必要なタイミングに間に合うように計画を立てましょう。

契約書の控えを必ず受け取る

ファクタリングを利用する際には、契約書の控えを必ず受け取りましょう。契約書は、ファクタリングの条件や手数料、取引内容などが明記された法的な文書であり、後々のトラブルを避けるための重要な証拠となります。特に、ファクタリングの契約は複数の当事者が関与するため、契約内容を明確に理解し、確認することが求められます。

契約書を受け取ることで、万が一の際に自社の権利を守ることができます。例えば、契約内容に不明点があった場合や手数料に関するトラブルが発生した場合、契約書があればその内容を基に交渉や解決を進めることが可能です。また、契約書にはファクタリングの対象となる売掛金の詳細や、支払い条件なども記載されているため、事前にしっかりと確認することが大切です。

さらに、契約書の控えを保管することで、将来的に同様の取引を行う際の参考にもなります。過去の契約内容を見返すことで、より良い条件でのファクタリングを実現するためのヒントを得ることができるでしょう。

返済は一括送金する必要がある

ファクタリングを利用する際の重要なポイントの一つが、返済方法です。売掛金が入金される前に資金を受け取ることができるため、資金繰りはスムーズになることが予想されますが、返済は一括送金で行う必要があります。この点は、他の融資手段とは異なる特徴です。

具体的には、売掛金が入金された際に、事前に合意した手数料を差し引いた金額を一括で返済することになります。つまり、分割での返済は認められず、全額を一度に送金する必要があります。このため、返済のタイミングをしっかりと把握し、資金計画を立てることが重要です。

まとめ

ファクタリングは、資金繰りに悩む企業にとって非常に有効な資金調達の手段です。売掛金を早期に現金化できることでキャッシュフローを安定させ、急な支出にも柔軟に対応できるメリットがあります。

また、ファクタリングには2社間ファクタリングと3社間ファクタリングの2つの形式があり、それぞれに特徴があります。

ファクタリングを利用する際は、形式の違いや手続きの流れを理解し、注意点を押さえておくことが大切です。ご紹介した内容を参考にしてファクタリングを上手に活用し、事業の成長につなげていきましょう。