本記事では、2社間ファクタリングとはどのようなファクタリング方法なのかについて解説します!

「2社間ファクタリングは違法なの?」「そもそもファクタリングって何?」という不安をお持ちの方はぜひ参考にしてみてください。

2社間ファクタリングとは?

そもそもファクタリングとは、入金前の売掛債権を売却することで、本来入金される予定日よりも早く現金化する資金調達の手法です。資金繰りに不安を抱える経営者にとって、今注目を集めている資金調達サービスになります。

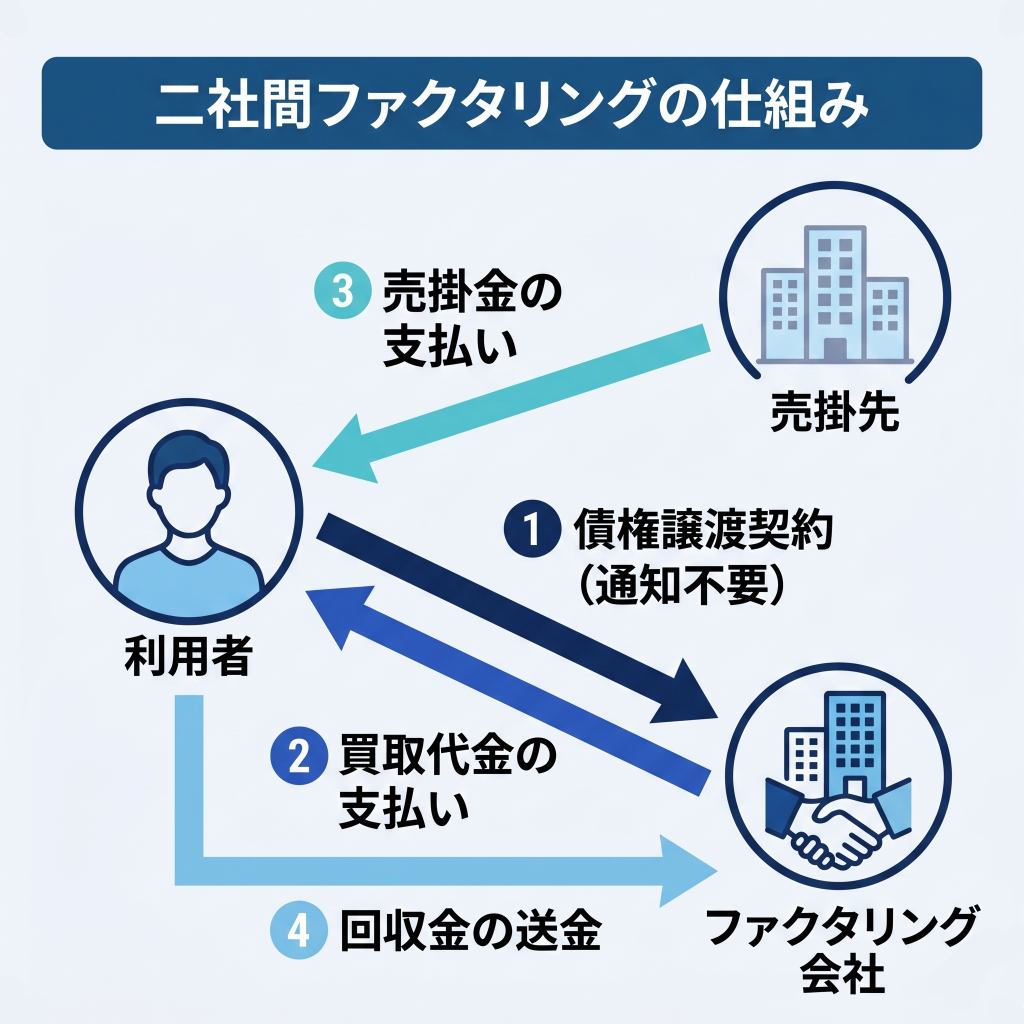

その中で2社間ファクタリングとは、文字通り、利用者(売掛金を保有する企業や個人事業主)とファクタリング会社の2者間のみで契約が完結するファクタリングの形式です。

関連記事:ファクタリングとは?仕組みからメリット・デメリット、会社の選び方まで徹底解説

| サービス名 | 特徴 |

QuQuMo(ククモ) | ・審査通過率:98% / 手数料:1%~ ・審査:最短30分 / 入金:最短2時間 ・買取金額:制限なし / 利用対象:個人事業主 法人 ・必要書類:請求書 通帳コピー ※2点のみ |

| サービス名 | 通過率 | 手数料 | 入金スピード | 買取可能額 | 必要書類 |

| アクセルファクター 法人企業におすすめ | 93% | 0.5%〜 | 2時間 審査時間30分 | 30万円~1億円 | 請求書/通帳コピー 身分証明書 ※3つのみ |

| QuQuMo(ククモ) | 98% | 1%〜 | 2時間 審査時間30分 | 制限なし | 請求書/通帳コピー ※2つのみ |

| 財務再生支援センター | 非公開 | 0.5%〜12% | 最短2時間 審査時間1時間~ | 30万円~1億円 | 請求書/通帳コピー 身分証明書 |

| ペイトナー 国内最速入金 | 非公開 | 一律10% | 即日 | 1万円~ | 請求書 / 本人確認書類 3ヶ月分の口座入出金明細 ※3つのみ |

| AGビジネスサポート | 非公開 | 2%~ | 最短即日 | 1万円~ | 本人確認書類/通帳コピー 請求書/入金済みの請求書 |

| labol(ラボル) 土日祝日対応 24時間即時入金 | 非公開 | 一律10% | 30分 審査時間30分 | 1万円〜 | 本人確認証/請求書 メールなどのエビデンス ※3つのみ |

| レバンタ 法人企業におすすめ | 非公開 | 2%~10% | 最短30分 最短4時間 | 30万円~1億円 | 請求書/本人確認書類/決算書 |

| ファクタープラン 法人企業におすすめ | 非公開 | 1.8~8% | 最短15分 最短1時間 | 30万円〜1億円 | 請求書/通帳コピー |

| オッティ 法人企業におすすめ | 非公開 | 5%~ | 最短即日 | ~5,000万円 | 請求書/登記簿謄本/印鑑証明書/決算書 |

| KKT 法人企業におすすめ | 91.6% | 1%〜 | 2時間 審査時間30分 | 50万円~上限なし | 請求書/通帳コピー/本人確認書類 ※3つのみ |

| レゾナス 東証上場企業が運営 | 非公開 | 1.0%~ | 最短当日 | 10万円~ | 請求書・通帳コピー・本人確認書類 |

| Fintoファクタリング | 非公開 | 2% 〜 | 最短翌日 | 上下限なし | 請求書/入出金明細/本人確認書/決算書 |

| 日本資金支援センター | 非公開 | 2% 〜 | 最短即日 | 記載なし | 請求書/通帳コピー/本人確認書類 |

| ELファクタリング | 非公開 | 初回9% | 非公開 | 1万円〜 | 本人確認証/請求書 メールなどのエビデンス ※3つのみ |

| 共栄サポート | 95.0% | 5.0%~ | 最短2時間 | 30万円〜1億円 | 請求書/通帳のコピー 本人確認書/決算書 |

| CoolPay(クールペイ) | 非公開 | 3.5%~ | 最短2時間 審査時間30分~ | 初回15万円~ | 請求書/通帳コピー 本人確認書類 |

2社間ファクタリングは違法ではない【国も推奨する資金調達方法】

2社間ファクタリングについて調べていると「違法」という関連フレーズも出てくることがありますが、結論からいうと2社間ファクタリングは違法ではありません。

民法第466条の「債権は譲渡できる」という規定があり、同第555条の「売買契約」の法的根拠に基づいているため、2社間ファクタリングは合法です。

第466条

神戸合同法律事務所 – 【新民法条文】債権の譲渡性(466条)

1.債権は、譲り渡すことができる。ただし、その性質がこれを許さないときは、この限りでない。

2.当事者が債権の譲渡を禁止し、又は制限する旨の意思表示(以下「譲渡制限の意思表示」という。)をしたときであっても、債権の譲渡は、その効力を妨げられない。

3.前項に規定する場合には、譲渡制限の意思表示がされたことを知り、又は重大な過失によって知らなかった譲受人その他の第三者に対しては、債務者は、その債務の履行を拒むことができ、かつ、譲渡人に対する弁済その他の債務を消滅させる事由をもってその第三者に対抗することができる。

4.前項の規定は、債務者が債務を履行しない場合において、同項に規定する第三者が相当の期間を定めて譲渡人への履行の催告をし、その期間内に履行がないときは、その債務者については、適用しない。

さらに、経済産業省中小企業庁などの国も、中小企業が不動産担保に過度に依存せずに資金調達できる方法として、売掛債権の流動化(ファクタリング)を積極的に推奨しています。そのため、安心して利用できる資金調達手段と言えます。

【過去の裁判例でも違法とはされていない】

ファクタリングに関する裁判例はありますが、裁判所で2社間ファクタリングが違法と認められた判例はありません。ただし買い戻し特約・償還請求権の部分が争点となり、ファクタリングではなく貸金業に該当すると見なされた判例は存在します。

売掛債権の売却により入金が早められる仕組み

ファクタリングの最大の目的は、入金待ちの請求書を売却して素早く現金を手に入れることです。

これは自社の売掛債権をファクタリング会社へ譲渡して対価を受け取る債権譲渡契約(売買)に該当します。そのため、銀行などからお金を借りる融資や貸金とは根本的に異なる資金調達方法となります。

2社間ファクタリングと3社間ファクタリングの違い

ファクタリングには、契約の当事者によって「2社間」と「3社間」の2種類が存在します。両者には主に以下の3つの点で明確な違いがあります。

関連記事:企業経営・倒産回避!キャッシュフローの緊急対応から安定させる戦略まで実践まとめ

| 取引形態 | 特徴 |

| 2社間ファクタリング | 利用者とファクタリング会社の2社間で契約 そのため入金スピードが早い ただし手数料がやや高めに設定されている 取引先に売掛債権の売却を知られない(通知を行わない) |

| 3社間ファクタリング | 利用者・取引先・ファクタリング会社の3社で契約 そのため入金スピードが遅くなる 現金化にかかる手数料が低めに設定されている 取引先にファクタリング利用を知られてしまう(通知を行う) |

審査の通りやすさ

ファクタリングを利用する際、契約の形態によって審査の難易度が変わってきます。これは、ファクタリング会社が背負うことになる売掛金が回収できないリスクの大きさが異なるためです。

| 2社間 | ファクタリング会社は取引先に直接債権の存在確認を行えないため、未回収リスクが高いと見なされます。その結果、3社間と比較すると審査のハードルはやや高くなります。 |

| 3社間 | 取引先に直接事実確認を取ることができるため、未回収リスクが極めて低く、審査に通過しやすいのが特徴です。そのため、2社間の審査で断られてしまった場合でも、3社間であれば契約を結べるケースがあります。 |

手数料の相場

資金調達にかかる手数料も、2社間と3社間で大きな差が生まれるポイントです。こちらも審査の通りやすさと同じく、ファクタリング会社側が負うリスクの度合いが手数料のパーセンテージに直結しています。

| 2社間 | ファクタリング会社が負担するリスクの大きさが反映され、手数料は比較的高めに設定されます。一般的には4%〜18%程度が相場とされています。 |

| 3社間 | 架空債権などのリスクを未然に防げるため、手数料も1%〜9%程度と非常に低く設定されています。 |

売掛先への通知と代金回収の手間

取引先にファクタリングの利用を知られるかどうか、そして、後日売掛金が入金されたあとの実務的な対応方法にも明確な仕組みの違いがあります。

2社間ファクタリングでは売掛先に債権譲渡の通知が発生しないため、利用者自身が売掛金の回収を行う必要があります。

| 2社間 | 取引先に債権譲渡の通知がいかないため、資金調達を行っている事実を知られる心配がありません。ただし、後日取引先から自社の口座に売掛金が支払われた後は、利用者自身が責任を持ってファクタリング会社へその代金を送金する手間が発生します。 |

| 3社間 | 契約の前提として取引先への通知と承諾が必須となるため、ファクタリングの利用が知られてしまいます。その代わり、売掛金は取引先からファクタリング会社へ直接支払われる仕組みとなっているため、利用者側で代金を回収・送金する実務作業は一切かかりません。 |

2社間ファクタリング|4つのメリット

2社間ファクタリングには、取引先を巻き込む3社間ファクタリングにはない独自の強みがいくつも存在します。自社の状況と照らし合わせて、以下の4つのメリットを確認してみてください。

- 売掛先に知られずファクタリング利用が可能

- 現金化・資金調達までのスピードが早い

- 自社に信用力がなくても利用できる

- 償還請求権が発生しない

(1)売掛先に知られずファクタリング利用が可能

2社間ファクタリングの最大のメリットは、取引先に知られることなく資金調達ができる点です。

3社間ファクタリングを利用する場合、必ず取引先に債権譲渡の通知を行い、承諾を得る必要があります。しかし、取引先に「わざわざ手数料を払ってまで請求書を前倒しで現金化している」と知られれば、「経営が苦しいのではないか?」「倒産するかもしれない…」といった不安を与えてしまうリスクがあります。その結果、今後の取引量を減らされたり、最悪の場合は取引自体を打ち切られたりする恐れもゼロではありません。

その点、2社間ファクタリングであれば自社とファクタリング会社の間だけで手続きが完結するため、取引先からの信用を損なうことなく安全に資金を確保できます。

(2)現金化・資金調達までのスピードが早い

2つ目のメリットはファクタリング契約締結後にスピーディーに入金される点です。例えば下記のように最短で2時間・即日入金といったオンライン完結型のファクタリング会社もあります。

| サービス名 | 通過率 | 手数料 | 入金スピード | 買取可能額 | 必要書類 |

| PMG(ピーエムジー) 審査時間20分で見積提示 | 乗り換え率98% | 2%〜 | 2時間 審査時間20分 | 30万〜制限無し | 請求書/通帳コピー/決算書 ※3つのみ |

| QuQuMo(ククモ) | 98% | 1%~ | 2時間 審査時間30分 | 制限なし | 請求書/通帳コピー ※2つのみ |

| labol(ラボル) 土日祝日対応 24時間即時入金 | 90% | 一律10% | 60分 審査時間10分 | 1万円〜 | 本人確認証/請求書 メールなどのエビデンス ※3つのみ |

| ベストファクター | 92% | 2%~ | 最短1時間 審査時間30分 | 30万〜1億円 | 本人確認書類/通帳コピー 請求書 ※3つのみ |

3社間ファクタリングでは、取引先への事情説明や承諾書の回収にどうしても数日〜数週間程度の時間がかかってしまいます。一方、2社間ファクタリングはそうした外部との調整手続きが一切不要なため、審査から契約まで非常にスムーズに進行します。

近年はオンラインで手続きが完結するサービスも増えており、早いところであれば最短数時間から即日での資金調達が可能です。急な支払いが迫っているなど、緊急で現金が必要な場面で大いに役立ちます。

(3)自社に信用力がなくても利用できる

銀行の融資などを申し込む際、自社が赤字決算であったり、創業して間もなかったりすると、信用力が低いと見なされて審査に落ちてしまうことが多々あります。

しかし、ファクタリングの審査において最も重視されるのは利用する自社の信用力ではなく、買い取る売掛金(請求書)を支払ってくれる取引先の信用力です。つまり、自社の業績に不安があっても、売却予定の請求書の宛先がしっかりと支払い能力のある企業であれば、問題なく審査を通過し資金を調達できる可能性が高いのです。

(4)償還請求権が発生しない

ファクタリングを利用する上で知っておきたいのが「償還請求権」の存在です。これは、万が一取引先が倒産するなどして売掛金が支払われなかった場合に、利用者が代わりにお金をファクタリング会社へ返済しなければならない権利(ルール)を指します。

一般的な2社間ファクタリングの契約では、この償還請求権がない(ノンリコース)状態で取引が行われます。つまり、売掛金が回収できなくなる貸し倒れリスクはファクタリング会社が引き受けてくれるため、利用者はあとから返済や損害賠償を求められる心配がありません。

ただし、悪徳業者のなかにはこの償還請求権をこっそり契約に盛り込んでくるケースがあります。その場合はファクタリングではなく違法な貸付にあたる可能性が高いため、契約時に必ず確認するようにしてください。

2社間ファクタリング4つのデメリット

2社間ファクタリングは中小企業には非常に使いやすいサービスです。中にはペイトナーのファクタリングやlabol(ラボル)・ビートレーディングなどのように、個人事業主やフリーランスでも利用が可能なファクタリング会社もあります。

しかし、その手軽さの裏にはいくつかの懸念点も存在します。自社にとって不利益とならないよう、メリットだけでなく以下の4つのデメリットもしっかりと把握したうえで利用を検討しましょう。

(1)手数料がやや割高になる

ファクタリングの手数料は、ファクタリング会社が負担する売掛金が回収できなくなるリスク(貸し倒れリスク)の大きさに比例して設定されます。

取引先が契約に関与し、直接ファクタリング会社へ支払いが行われる3社間ファクタリングでは、未回収リスクが極めて低いため、手数料の相場も1%〜9%程度と安く抑えられます。しかし、2社間ファクタリングの場合はファクタリング会社側が背負うリスクが大きくなるため、手数料の相場は4%〜18%程度とやや割高に設定されています。

手数料が高くなる分、最終的に手元に残る現金は少なくなってしまう点には注意が必要です。

- 3社間ファクタリングの手数料相場:1〜9%

- 2社間ファクタリングの手数料相場:4〜18%

(2)審査が3社間ファクタリングよりも比較的厳しい

2社間ファクタリングでは、取引先に対して「本当にこの請求書は存在するか」「期日通りに支払いを行うか」といった事実確認を直接行うことができません。そのため、ファクタリング会社からすると、架空の債権を買い取らされるリスクや、利用者が入金された売掛金を使い込んでしまうリスクを警戒せざるを得ません。

こうした背景から、取引先に直接確認が取れる3社間ファクタリングと比較すると、2社間ファクタリングはどうしても審査の基準が厳しめに設定される傾向があります。

(3)債権譲渡登記を求められ個人事業主は利用できないケースがある

ファクタリングの契約において、ひとつの売掛金を複数の会社に二重に売却する不正を防ぐ目的で、ファクタリング会社から債権譲渡登記を求められるケースがあります。

しかし、この債権譲渡登記という制度は法人しか利用できない仕組みになっています。そのため、登記を必須条件としているファクタリング会社では、個人事業主やフリーランスの方は利用を断られてしまいます。

ペイトナーのファクタリングでは個人事業主やフリーランスの利用も可能で、売掛先が個人であっても対応してくれます。

【個人事業主の方が利用するための解決策】

もし個人事業主の方が資金調達を希望する場合は、債権譲渡登記が不要であることを明記しているファクタリング会社を選ぶようにしましょう。もしくは、そもそも登記の必要がない3社間ファクタリングの利用を検討することで、資金調達への道が開けます。

(4)売掛金を自身で回収しファクタリング会社に引き渡す手間がある

2社間ファクタリングでは、後日取引先から自社の口座に支払われた売掛金を、利用者自身の手でファクタリング会社へ振り込む実務的な手間が発生します。

ここで強く認識しておきたいのは、これが単なる送金作業ではなく、明確な法的義務であるという点です。2社間ファクタリングの契約の中には、債権の正当な持ち主となったファクタリング会社から、代金の回収業務を任される債権回収委託契約が含まれています。

つまり、自社の口座に入金された時点で、そのお金はすでにファクタリング会社の持ち物であり、自社は支払いを代行して預かっているだけの状態です。もし資金繰りが苦しいからと他への支払いに流用したり使い込んでしまったりすると、契約違反になるだけでなく横領罪などの重い罪に問われるリスクがあります。入金された代金は、速やかに、かつ確実に引き渡すよう徹底してください。

2社間ファクタリングが違法となる4つのケース

2社間ファクタリングは法的に違法性はないことを解説してきましたが、中には違法行為を行うファクタリング会社もあります。ファクタリングでは未回収リスクの分、手数料を支払うという構造になっていますが、ファクタリング会社が売掛金回収のリスクを背負わない場合には、違法行為と判断されることがあります。

優良なファクタリング会社では下記のような違法行為が疑われる取引は実施しないため、事前に注意をしておきましょう。

(1)売掛債権の一部だけを買い取る

売掛債権の一部のみしか買取を行わず、利息制限法を超える手数料をとっているファクタリング会社は、違法行為に該当する可能性があります。

ファクタリングとはそもそも売掛金の未回収リスクを背負うものであるべきで、ファクタリング会社の都合によって部分的にしか買取を行わないというのは、回収リスクを背負っているとは言えません。

上記のようなファクタリング行為は実質的には融資と同じと判断され、利息制限法を守っていないと見なされる可能性があります。

(2)買取金額の全額を支払わない

また債権譲渡の際に買取金額の全額を支払わないファクタリング業者が、利息制限法を超える手数料を設定しているケースも、違法行為に該当します。

違法業者の中には債権譲渡の際には、一部の代金だけを支払い、残りは債権回収後にするといったファクタリング会社もあります。この場合も債権の全額回収リスクを背負っているとは言えないため、違法行為に該当する可能性があります。

こうした一部の金額しか支払わない行為も、実質としては貸付業と判断され、利息制限法を超える手数料を請求することは合理性に欠けます。

上記のようなファクタリング会社も違法であ可能性が高いため、取引は全体に避けるようにしましょう。

(3)ファクタリングと称した違法な貸付

また悪質なファクタリング業者の中には、ファクタリングと称して顧客に近づき、実際には融資契約を行う違法業者も存在ます。これはファクタリング業者を偽造した闇金業者であることが多いです。

ファクタリングの場合は利息制限法を超える手数料ということで、金利を高く設定して買取ではなく融資を行うのが実態です。

ファクタリングによる請求書買取だと思っていても、違法業者から知らずお金を借りてしまうと、脅迫的な催促に苦しむことになり縁を切るのも容易ではないです。

そのため利用する前に契約内容をしっかりと確認する・買取なのか貸付なのかをファクタリング会社に確認して、貸付である場合は違法業者の可能性が極めて高いため絶対に利用は避けましょう。

(4)償還請求権があるが利息制限法を超えている手数料

これまで解説してきたように通常のファクタリング会社であれば、償還請求権はないノンリコース契約が普通です。ファクタリングは債権回収のリスクも背負って売却を行うため、償還請求権はないが通常です。

しかし償還請求権ありの契約の場合は、ファクタリング会社が債権回収リスクを負うのではなく、利用者が償還請求権を背負ってしまいます。

償還請求権ありのファクタリングは実質として売掛債権担保の融資と変わらないです。実質的には融資契約でありながら、手数料が利息制限法を超えているケースは違法業者に該当します。

そのため手数料が平均よりも明らかに高い・償還請求権がありの契約の場合は、取引を行わないよう注意しましょう。

2社間ファクタリングが向いている3つのケース

次は2社間ファクタリングの利用が向いているケースについて紹介していきます。

早期に現金化・資金調達を実施したい

よりスピーディー・早期に現金化を行い資金調達をしたい場合は、2社間ファクタリングがおすすめです。

3社間ファクタリングの場合は売掛先の同意を得るため、手続きにやや時間がかかります。しかし2社間ファクタリングは利用者とファクタリング会社の間で契約を行うため、手続きもスムーズで早期に現金化ができます。

中にはペイトナーのファクタリングやlabol(ラボル)・ビートレーディングなどのように、個人事業主やフリーランスでも利用が可能で、最短2時間や即日入金といったファクタリング会社もあります。

売掛先にファクタリング利用を知られたくない

紹介してきたように2社間ファクタリングは、売掛先に通知や承諾を得る必要がないため、取引企業にファクタリング利用を知られることはありません。

ファクタリング利用することで経営状態が悪いのでは?業績が悪化しているのではないか?といった悪い評判が出回ると、取引がストップしてしまう可能性もあります。

そのため取引先にネガティブな印象を持たれたくない、売掛先に不安や心配をかけたくない場合にも2社間ファクタリングはおすすめです。

売掛先から承諾・理解を得られない

逆に3社間ファクタリングの場合は売掛先から承諾を得られなければ、売掛債権の売却をすることはできません。

売掛先に相談しても納得してもらえない・理解を得るまでに時間がかかりそう場合には、事前承諾が不要な2社間ファクタリングがおすすめです。

2社間ファクタリングを利用する際の注意点

次は2社間ファクタリングを利用する際の3つの注意点について解説していきます。

- 売掛金の入金があれば確実に引き渡し出来るようにしておく

- ファクタリングを利用し過ぎた資金繰りの悪化に注意

- 2社間ファクタリングを装った悪徳業者に注意する

売掛金の入金があれば確実に引き渡し出来るようにしておく

1つ目の注意点としては売掛金が入金されたら確実に引き渡しできるようにしておくことです。2社間ファクタリングの場合は、売掛金を回収すると一旦は自社の口座に入金されます。

しかしファクタリング会社宛の支払いを代行して受け取っているということを認識しておきましょう。回収したお金を別の用途に利用することは、仮に横領などの悪意がなかったとしても横領罪に問われる可能性があります。

またファクタリング会社への支払いが遅延すると、その会社では利用できなくなることもあるため、運転資金がいざ必要になった時に資金調達の手段を失ってしまいます。

2社間ファクタリングの契約締結後は、確実に売掛金の引き渡しを行うようにしましょう。

ファクタリングを利用し過ぎた資金繰りの悪化に注意

2つ目の注意点としては、ファクタリングを利用し過ぎによる資金繰りの悪化に注意するという点です。紹介してきたように2社間ファクタリングは、3社間と比較してやや手数料が高めに設定されていることが多いです。

本来入金される売り上げから手数料を差し引かれて、入金日を早めるわけですから、頻繁に利用しすぎると資金繰りを悪化させてしまうことになります。

運営しているビジネスの利益率が高い場合は、手数料が発生しても問題なく吸収できる可能性がありますが、そうではない場合は注意が必要です。資金繰り改善に利用したはずが、手数料で利益を圧迫する結果となると本末転倒といえます。

2社間ファクタリングは毎月継続的に利用するというよりは資金繰りで緊急事態が発生した時や、ビジネスチャンスを逃したくないといった場合の資金調達といしてピンポイントで利用するのが良いでしょう。

2社間ファクタリングを装った悪徳業者に注意する

3つ目の注意点としては上述でもれ触れましたが、2社間ファクタリングを装った悪徳な業者に注意するという点です。

ファクタリング業者を装った悪徳業者も一定数存在しており、金融庁からも注意喚起が出されています。償還請求権ありの契約になっていたり、売主が債権を買い戻すようになっているといった場合は、ほとんどが悪徳業者に該当します。

債権回収のリスクも背負うことも含めて、債権買取を行うのがファクタリングです。そうではない場合には貸金業に該当し、登録を行なっていないのに、貸金業を行う会社は法律違反です。

2社間ファクタリングが違法となる4つのケースで紹介したような悪徳な会社には、注意をするようにしましょう。特に審査なしと謳っているようなファクタリング会社は、ほとんどが悪徳業者です。

2社間ファクタリングの選び方・ポイント

償還請求権の有無について確認

これまで紹介してきたようにファクタリングは融資や貸付ではなく、売掛債権(請求書)の買取サービスです。そのため償還請求権は発生しないのが通常の契約です。

仮に取引先が倒産・経営悪化により売掛金が回収できなかったとしても、ファクタリング会社から請求されることはありません。

2社間ファクタリングであるにも関わらず、償還請求権があると説明してくるファクタリング会社は悪徳業者である可能性が非常に高いです。そのため絶対に利用しないようにしましょう。

手数料について確認しておく

ファクタリングの手数料は会社の規模や売却する売掛債権の金額、売掛先の信用度などさまざまな要素で変動しますが、相場としては下記のようになると言われています。

- 3社間ファクタリングの手数料:1〜9%

- 2社間ファクタリングの手数料:4〜18%

同じ債権であってもファクタリング会社の審査によっては手数料が異なる場合もあるため、複数のファクタリング会社に見積もりを取り比較検討するのがおすすめです。