ファクログ スペシャリスト

ファクタリング会社220社以上の情報とファクタリング会社のクチコミ450件以上を保有する優良ファクタリング会社を探すためのクチコミ・比較サイト「ファクログ」の運営者です。ファクログスペシャリストは、ファクログが保有する「総合満足度/審査スピード/入金スピード/スタッフ対応/土日祝日対応/買取対応金額/手数料/審査通過率/契約方式/対応債権/必要書類/オンライン契約」などさまざまなオリジナルデータを閲覧し比較することでオリジナル記事の執筆および記事の監修を可能にしております。

| サービス名 | 特徴 |

QuQuMo(ククモ) | ・審査通過率:98% / 手数料:1%~ ・審査:最短30分 / 入金:最短2時間 ・買取金額:制限なし / 利用対象:個人事業主 法人 ・必要書類:請求書 通帳コピー ※2点のみ |

審査時間30分・提出書類は2〜3つ

ファクログなら最短30秒で209社から厳選した、優良ファクタリング会社に一括見積もりが可能です。

ファクタリングとは?

ファクタリングとは、企業が保有する「売掛債権(売掛金)」をファクタリング会社に売却し、手数料を差し引いた金額を、本来の入金日よりも早く受け取る資金調達方法です。売掛相手に通知をせずにバレずにファクタリング会社から資金調達ができる2社間ファクタリングや、売掛相手に通知する3社間ファクタリングがあります。また、ファクタリングで最も重要なポイントは、ファクタリングが「借入」ではなく「売買」であるという点です。また「売掛債権(売掛金)」をファクタリング会社に売却する以外にも、診療報酬債権をファクタリング会社に売却する「診療報酬債権ファクタリング」や介護報酬債権をファクタリング会社に売却する「介護報酬ファクタリング」、他にも金融庁・消費者庁・警視庁などからも注意喚起されている「給与ファクタリング」なども存在します。

一般に「ファクタリング」とは、事業者が保有している売掛債権等を期日前に一定の手数料を徴収して買い取るサービス(事業者の資金調達の一手段)であり、法的には債権の売買(債権譲渡)契約です。

金融庁 ファクタリングとは

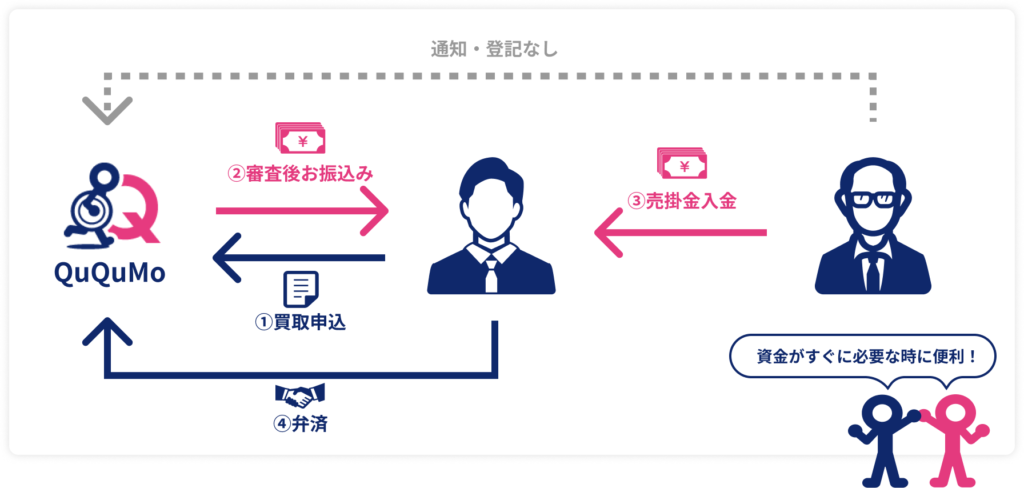

ファクタリングとは?(図解有り) ククモオンライン

ククモオンラインの2社間ファクタリングを例に図解で解説します!

企業間などで取引した請求書を元にファクタリング会社へ買取申込することで資金調達する方法です。

ファクタリングの登場人物

左)ファクタリング会社、真ん中)ファクタリング利用者、右)請求先(売掛先)

ファクタリング取引の流れ

①取引を行い取引先へ請求(売掛金が発生)

②請求書(売掛金)がある状態で、ファクタリング会社へ買取申込

③ファクタリング会社が審査(審査に必要な書類は各社異なります)

④ファクタリング会社からの振り込み(この時点で資金化できるのがファクタリングの特徴!)

特徴

通常の取引先からの入金よりも早く資金化できるのが特徴です!

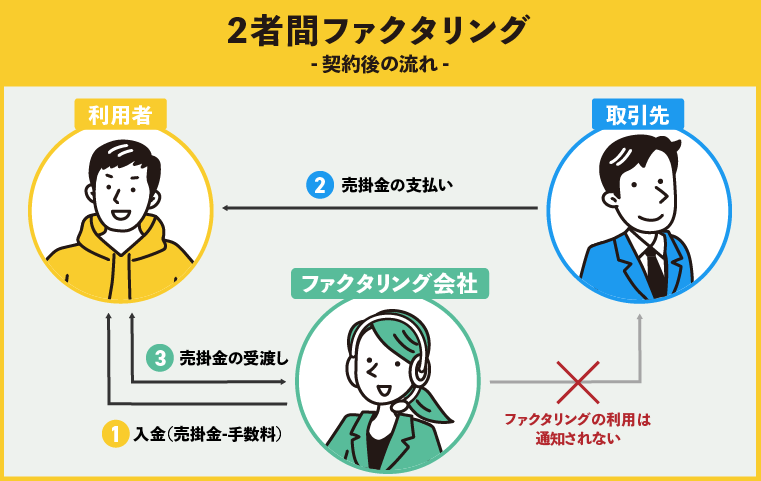

2社間ファクタリングとは?(図解有り)

ペイトナーファクタリングのペイッター内の解説記事を引用します。

2者間ファクタリングとは、取引先(売掛先)とファクタリング業者が直接関わらないファクタリングです。2者間ファクタリングの具体的な流れは、以下のようになります。

ペイトナーファクタリングのペイッター(2者間ファクタリングとは?)

ファクタリング 英語

ファクタリングの英語は「factoring」です。

ファクタリングの語源や歴史的背景

ファクタリング(factoring)は、仲買人(代理人)を意味する「factor」に、「債権を売却する」に現在進行形・動名詞ingがついた「factoring」に由来したとされてます。

ラテン語「Facere(作る、行為を行う)」が源流で、貿易で仲介業者を指す言葉として16世紀頃のイギリスで使われ、これが転じて売掛債権を買い取り現金化する現代の金融サービスを指すようになったとされています。

ファクタリングは個人でも使える!

個人事業主でも法人でも、ビジネスをする上で、資金繰りは常に頭を悩ませる課題です。

「売上は上がっているのに、手元に現金がない…」そんなキャッシュフローの悩みを解決する手段として、近年注目を集めているのが「ファクタリング」です。

本記事では、ファクタリングの基本的な仕組みから、利用するメリット・デメリット、さらには悪質業者を避けて優良な会社を見極める方法やおすすめのファクタリング会社の紹介まで、経営者や経理財務の担当者が知っておくべき情報を網羅的に解説します。

| サービス名 | 特徴 |

| QuQuMo(ククモ) | ・審査通過率:98% / 手数料:1%~ ・審査:最短30分 / 入金:最短2時間 ・買取金額:制限なし / 利用対象:個人事業主 法人 ・必要書類:請求書 通帳コピー ※2点のみ |

ファクタリングと銀行融資の違い

銀行からの融資が「お金を借りる」行為であり、会社の負債を増やすのに対し、ファクタリングは将来受け取る予定の売掛金という「資産」を現金という別の「資産」に換える取引です。これにより、企業の負債は増えず、貸借対照表(バランスシート)がスリム化する「オフバランス化」が可能となり、財務体質が健全に見えるというメリットがあります。

ファクタリングの主要な種類と仕組み

ファクタリングは、取引の目的と関わる当事者の数によって、いくつかの種類に分けられます。

買取型 vs. 保証型:目的が全く異なる2つのタイプ

- 買取型ファクタリング: 最も一般的なファクタリングで、売掛債権をファクタリング会社に売却して、早期に現金化することを目的とします。緊急の資金調達ニーズに応えるサービスです。

- 保証型ファクタリング: 売掛先が倒産などで売掛金が回収できなくなった場合に、ファクタリング会社が保証してくれるサービスです。資金調達ではなく、貸倒れリスクを回避する「保険」としての役割を持ちます。

参考:会社が倒産しそうなときはどうすればいい?前兆・退職のタイミング・転職準備まで解説|退職サポーターズ

2社間 vs. 3社間:スピードとコストのトレードオフ

買取型ファクタリングは、契約に関わる当事者の数でさらに2つに分類されます。

2社間ファクタリングの仕組み・メリット・デメリット

- 仕組み: 利用者とファクタリング会社の2社間で取引が完結します。売掛先にはファクタリングの利用を知られずに手続きを進められます。

- メリット: 売掛先に知られることなく、最短即日での資金調達が可能です。

- デメリット: ファクタリング会社が回収リスクを負うため、手数料は3社間よりも高めに設定されます。

3社間ファクタリングの仕組み・メリット・デメリット

- 仕組み: 利用者、ファクタリング会社、売掛先の3社で契約を結びます。売掛先の承諾が必要で、売掛金は売掛先から直接ファクタリング会社に支払われます。

- メリット: ファクタリング会社のリスクが低くなるため、手数料が安くなります。

- デメリット: 売掛先に資金繰りを懸念される可能性があることや、手続きに時間がかかる点がデメリットです。

2社間ファクタリングと3社間ファクタリングの比較

| 比較項目 | 2社間ファクタリング | 3社間ファクタリング |

| 手数料相場 | 8~18% | 2~9% |

| 資金化スピード | 最短即日〜3日 | 1〜2週間 |

| 売掛先への通知 | なし | あり |

ファクタリングのデメリットとメリット

ファクタリングに慎重な方はまずデメリットが気になりますよね?

ここではデメリットもメリットもどちらも詳しく紹介します。

ファクタリングのデメリット

- 調達額に上限がある:売掛債権の金額以上の資金は調達できません。高額な設備投資など、大規模な資金が必要な場合には不向きな場合があります 。

- 手数料が割高:銀行融資やビジネスローンと比べると、手数料は高くなる傾向にあります 。資金が減るため、あくまで緊急的な手段として、必要な分だけ利用することが推奨されます。

- 売掛先に知られるリスク:3社間ファクタリングでは、売掛先にファクタリングの利用を知られてしまうため、今後の取引関係に影響を及ぼす可能性があります。

ファクタリングのメリット

- 審査が通りやすい:銀行融資と異なり、審査で重視されるのは利用企業ではなく、売掛先(取引相手)の信用力です 。そのため、自社が赤字決算や税金滞納をしていても利用できる可能性があります。

- 資金調達が早い:最短即日、長くても1週間以内という迅速な資金化が可能です。急な運転資金の不足や支払いに対応できる点が最大の強みです 。

- 負債が増えない:ファクタリングは「売買」のため、会社の負債が増えず、信用情報にも影響しません 。

- 貸倒れリスクを回避:売掛先が倒産しても、返済の義務を負わない「償還請求権なし(ノンリコース)」の契約が一般的です。これにより、連鎖倒産のリスクを回避できます 。

ファクタリングはやばい!?違法なの!?

ファクタリング市場が拡大する一方で、違法な「偽装ファクタリング」を行う悪徳業者が存在します。これらの業者に騙されないよう、以下のチェックリストを参考にしてください。

Googleの検索補助機能でも、ファクタリングやばいやファクタリング違法と検索されているのがわかりますが、ファクタリングは注意喚起されていますが、違法でもやばくもありません。

- 「償還請求権あり」の契約を提示する:ファクタリングは原則「償還請求権なし(ノンリコース)」です 。償還請求権を求める業者は、実質的に違法な融資を行っている可能性があります 。

- 「審査なし」「誰でも利用可能」を謳う:健全なファクタリング会社は、売掛先の信用力を必ず審査します。

- 担保や保証人を要求する:売買であるファクタリングでは、担保や保証人は不要です。

- 契約書の控えを渡さない:正規の業者であれば、必ず契約書の控えを発行します。

ファクタリングの利用に関する注意喚起(金融庁)

一般に「ファクタリング」とは、事業者が保有している売掛債権等を期日前に一定の手数料を徴収して買い取るサービス(事業者の資金調達の一手段)であり、法的には債権の売買(債権譲渡)契約です。

しかし、近時、ファクタリングを装った高金利の貸付けを行うヤミ金融業者の存在が確認されています。また、ファクタリングとして行われる取引であっても、経済的に貸付けと同様の機能を有していると思われるようなものは、貸金業に該当するおそれがあります。

事業者の皆様におかれては、こうした偽装ファクタリングを利用することのないよう、十分注意してください。

また、通常、個人としてファクタリングを利用する機会はないと思いますが、「給与ファクタリング」という手法で、個人に貸付けを行うヤミ金融の存在も確認されていますので、こちらについても十分注意してください。

●ヤミ金融業者に要注意

金融庁HPより引用 https://www.fsa.go.jp/user/factoring.html

●悪質な取立ての被害については相談を!

●高額な手数料のファクタリングに要注意!

●給与ファクタリングは利用しないでください!

違法な貸付(ファクタリング等)や悪質な金融業者にご注意ください!(消費者庁)

ファクタリングについて

「ファクタリング」とは、債権を期日前に一定の手数料を徴収して買い取るサービスをいい、法的には債権の売買(債権譲渡)契約となります。

最近は、給与ファクタリング等注意を要するスキームも出ておりますのでご注意ください。給与ファクタリングにご注意ください!

「給与ファクタリング」とは、個人が勤務先に対して有する給与(賃金債権)を対象に一定の手数料を徴収して買い取って金銭を交付し、当該個人を通じて資金を回収するものをいいます。「給与ファクタリング」を業として行うことは、貸金業に該当します(貸金業登録が必要)。

貸金業登録を受けていないヤミ金融業者を利用すると、高額な手数料を取られたり、悪質な取立てを受けるなどの様々な被害や本来受け取る給与よりも少ない金額しか受け取れず生活破綻につながるおそれがあります。

消費者庁HPより引用 https://www.caa.go.jp/policies/policy/consumer_policy/caution/caution_026

新型コロナウイルス感染症に便乗して、ヤミ金融業者による違法な貸付け等が行われる懸念もあるため、ご注意ください。

無登録の給与ファクタリング業者に注意!(警視庁)

違法なヤミ金融業者を絶対に利用しないでください

給与ファクタリングとは

「給与ファクタリング」とは、企業の資金調達手段の一つであるファクタリングの仕組みを利用したもので、個人の給与を債権とみなし、その給与債権を給与ファクタリング業者に買い取ってもらう資金調達方法を言い、手数料を差し引かれた額を給料日よりも前に現金で手に入れることができます。

しかし、貸金業登録を受けずに給与ファクタリングを行うことは違法であり、こうした無登録業者(ヤミ金融業者)を利用した場合、高額な手数料を支払わされることになります。「給料を即日現金化」「借金じゃないから利息ゼロ」などの誘い文句に要注意!

貸金業登録を受けていない給与ファクタリング業者により、年利換算で数百から1,000パーセント超の高額な手数料を支払わされるケースもあります。また、複数の給与ファクタリング業者と契約を結ぶことで、多重債務に陥るおそれもあります。

警視庁HPより引用 https://www.keishicho.metro.tokyo.lg.jp/kurashi/higai/yamikin/kyuyofakuta.html

優良なファクタリング会社の選び方

悪質な業者を避け、自社に最適なサービスを選ぶためには、以下のポイントを総合的に検討することが重要です 。

- 手数料が相場と乖離していないか:手数料が低すぎる場合、手数料以外に高額な諸経費が請求されるケースがあります。

- 会社の透明性:会社の所在地や連絡先、公式サイトが明確に存在するかを確認しましょう。

- 対応の質:担当者が丁寧かつ迅速に対応し、契約内容を分かりやすく説明してくれるかどうかも重要な判断基準です 。

- 実績:豊富な取引実績を持つ会社は、信頼性が高い傾向にあります 。

ファクログのおすすめランキングを確認しましょう!

ファクタリング会社220社以上、ファクタリング会社のクチコミ450件以上を保有する優良ファクタリング会社を探すためのクチコミ・比較サイト「ファクログ」のおすすめランキングをみれば、「総合満足度/審査スピード/入金スピード/スタッフ対応/土日祝日対応/買取対応金額/手数料/審査通過率/契約方式/対応債権/必要書類/オンライン契約」などさまざまな軸でファクタリング会社をチェックできます!

ファクタリングの賢い活用法:他の資金調達手段との比較

ファクタリングは万能な資金調達手段ではありません。銀行融資、ビジネスローン、補助金・助成金といった他の選択肢と比較し、自社の状況に合わせて使い分けることが重要です。

| 資金調達方法 | ファクタリング | 銀行融資 | ビジネスローン |

| 性質 | 売買 | 借入 | 借入 |

| 審査対象 | 売掛先の信用力 | 利用者の返済能力 | 利用者の信用力 |

| スピード | 最短即日〜1週間 | 1ヶ月以上 | 最短即日〜1週間 |

| コスト | 比較的高め | 低金利 | 金利は高め |

| 負債 | 負債に計上されない | 負債に計上される | 負債に計上される |

資金調達のポートフォリオを組む

- 緊急性の高い資金調達:ファクタリングやビジネスローンが有効です。

- 大規模な事業投資:低金利で多額の資金を調達できる銀行融資が適しています 。

- 長期的な経営改善:返済不要な補助金・助成金が選択肢になります 29。

ファクログがおすすめするファクタリング会社の紹介

| サービス名 | 特徴 |

| QuQuMo(ククモ) | ・審査通過率:98% / 手数料:1%~ ・審査:最短30分 / 入金:最短2時間 ・買取金額:制限なし / 利用対象:個人事業主 法人 ・必要書類:請求書 通帳コピー ※2点のみ |

ファクログのおすすめランキング

ファクタリング・ビジネスローン・銀行借り入れの比較

ファクタリング とは、お持ちの売掛金(売掛債権)をファクタリング会社に売却し、手数料を引いた現金を得ることが出来るサービスです。

株式会社JPS

売掛金の支払い期日より前に資金を調達できたり、金融機関からの借入や融資ではないため、審査も柔軟でスピーディーな資金繰りが可能です。

ファクタリング・ビジネスローン・銀行借り入れの比較表のとおり、「入金スピード/審査/信用情報/必要書類」を気にする方にはファクタリングがもっとも利用しやすくなり、「費用」を気にする方についてはファクタリングよりビジネスローン、ビジネスローンより銀行融資が手数料も安くなるとされてます。

資金調達方法も比較して、もっとも自分・自社にあったサービス選びが重要です。

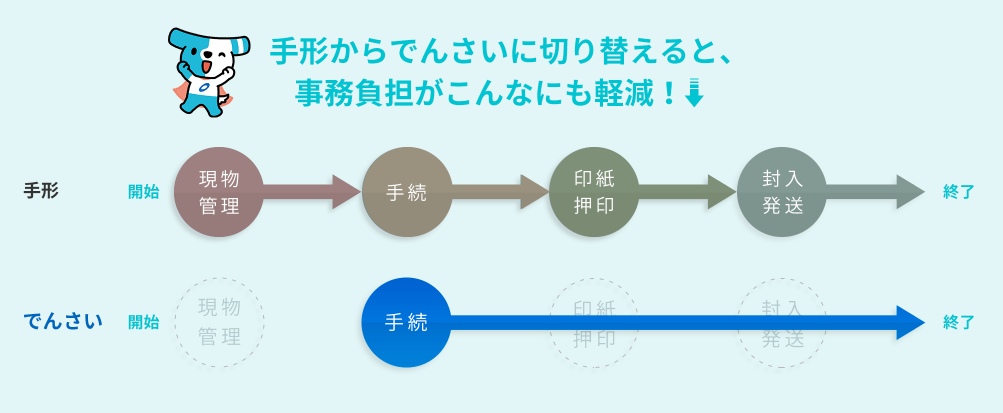

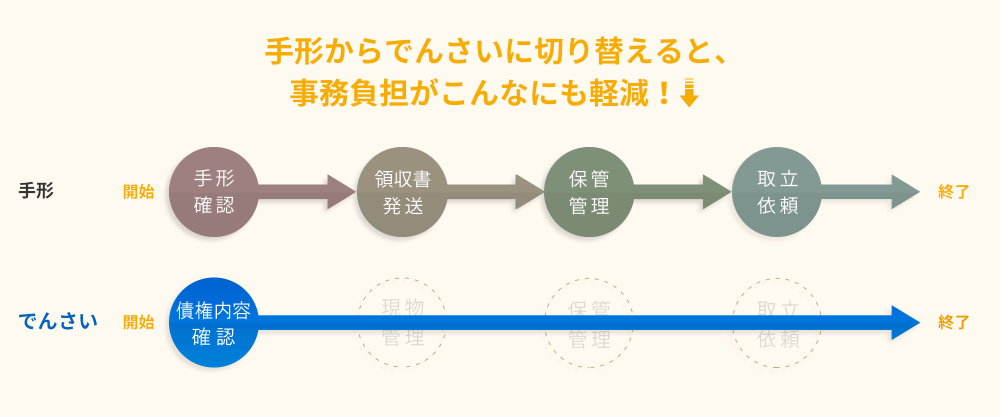

手形に代わる!電子記録債権(でんさい)とファクタリングの違い

電子記録債権(でんさい)とファクタリングの違いの解説の前に、まずはでんさいについて解説します。

でんさいとは、株式会社全銀電子債権ネットワーク(通称 でんさいネット)が取り扱う電子記録債権を指します。

でんさいネット

電子記録債権は、手形・指名債権(売掛債権等)の問題点を克服した金銭債権です。

手形をでんさいにすることで払う側も受ける側も事務負担が減り、従来の問題点を解消します!

ただし、でんさいを使うには取引先もでんさいネットを利用していなければ、始めることができません。

ファクタリングとでんさいの違い

その1:取引先の影響

2社間ファクタリングは、ファクタリング会社に請求書などの必要書類を提出することで審査してもらい利用が可能です。

一方のでんさいの場合は、取引先もでんさいネットを利用していなければ、始めることができません。

その2:取引先への周知

ファクタリングで2社間ファクタリングの契約の場合は、利用者とファクタリング会社のみの契約なので、取引先には利用状況は伝わりません。一方のでんさいの場合、電子記録に残るので取引先にも利用したことが分かります。

その3:債権回収におけるリスクの責任

ファクタリングは、ファクタリング会社に債権譲渡後は債権回収リスクも含めファクタリング会社の責任になります。

一方のでんさいの場合は、金融機関に対して責任を負う可能性があります。

その4:利用する際の窓口

ファクタリングの窓口はファクタリング会社です。

一方のでんさいは、株式会社全銀電子債権ネットワークを介したやり取りですが、窓口は銀行などの金融機関です。

ファクタリングとでんさいの使い分け

すでに請求書があり急ぎで売掛金(売掛債権)を資金化したい場合は、審査も柔軟でスピーディーに入金まで対応してくれるファクタリングサービスがおすすめです。おすすめファクタリング会社のランキングをご確認ください。

一方で、でんさいもでんさい参加金融機関一覧を参考に登録手続きをおすすめします。繰り返し利用する場合に事務手続きが簡易になるのはでんさいは楽とされていますので、ぜひでんさい参加の金融機関でご確認ください。

結論

ファクタリングは「手元に現金がない、現金が不足するかも」という緊急的な資金繰り課題を迅速に解決し、企業の健全な経営を支える強力なツールです。その本質を正しく理解し、「でんさい/カードローン/銀行融資」などさまざまな資金調達手段と組み合わせて活用することで、経営の安定と成長を両立させることができるでしょう。

ファクタリングおすすめ関連記事

ファクタリングおすすめ記事を関連記事としてまとめておきますので、それぞれ気になる記事をご確認ください。

即日入金のおすすめファクタリング会社の関連記事

ファクタリングおすすめ比較!オンラインで即日入金のおすすめ会社一覧!

オンラインで即日入金!おすすめファクタリング会社の一覧比較

平日に即日入金が可能なファクタリング会社!

土日祝日に即日入金が可能なファクタリング会社!(土曜日/日曜日/祝日対応)

個人・個人事業主・フリーランス向けファクタリング関連記事

フリーランスファクタリングおすすめ!少額でも即日入金・1万円から可能

ファクタリングおすすめ!個人事業主におすすめファクタリング会社の一覧比較!

売掛債権が30万円未満(少額)で個人事業主が対象になるファクタリング会社は!?

法人向けのおすすめファクタリング関連記事

法人向けおすすめファクタリング!即日資金調達で必見の理由や審査ポイント

法人おすすめ即日ファクタリング!優良企業を厳選紹介

大手ファクタリング会社の関連記事

上場企業運営ファクタリング会社おすすめ!メリットやデメリットも

ファクタリングの大手・優良企業ランキング関連記事

ファクタリング優良企業ランキング!209社からおすすめ紹介|2025年最新版

大手優良ファクタリングおすすめ!選び方やメリット・デメリットを解説

ファクタリング会社ランキング関連記事

2025年最新|ファクタリングランキングTOP10!項目別おすすめ比較