キャッシュレス決済の導入を検討している店舗経営者が最初に抱く悩みは、「複数の決済手段に対応したいが、端末やレジ周りが複雑になってしまう」「初期費用や月々のコストが高くないか」という不安ではないでしょうか。

本記事では、ステラパックの実際の評判、手数料体系の仕組み、他社との損益分岐点分析、そして導入時に知っておくべきデメリットまで、経営判断に必要な情報を徹底解説します。ご自身の店舗に最適なサービスかどうか判断するための情報をまとめています。

▼おすすめの決済端末一覧はこちら▼

| サービス名 | 端末費用 | 月額費用 | 手数料 | 審査・導入期間 |

| Square(スクエア) | 4,980円~ | 0円 | 2.5%〜 | 最短即日 |

| PAYGATE(ペイゲート) | キャンペーン:0円 (通常:39,600円) | 無料 | 41種類 | 最短即日 |

| スマレジ | キャンペーン:0円 (通常:39,600円) | 0円 | 1.98%~ | 1ヶ月程度が目安 |

| Stera pack | 0円 ※2年目以降3,300円/月 | CP:0円 | 1.98%〜 | 約2週間〜2か月 |

| アルファポータブル | キャンペーン:0円 (通常:74,800円) | 0円 (条件によって異なる可能性あり | 2.48%~ | 最短即日 |

| PayCAS Mobile | 0円 | 1,980円 | 1.98%~ | 審査約2~3週間 セッティング約2~3週間 |

| USEN PAY | 0円 (条件あり) | 0円 (条件あり) | 2.38%〜 (条件あり) | 約2週間 |

| STORES | 0円〜 ※スタンダード3,300円/月 | 0円 (スタンダード年間契約) | 2.48% | 加盟店審査後 |

ステラパック(stera pack)の決済端末とは?

ステラパック(stera pack)は、複雑さとコスト不安を一つの端末で解決するために誕生したサービスです。三井住友カードグループのSMBC GMO PAYMENT株式会社が提供するキャッシュレス決済端末で、初期費用0円、1年目の月額料金無料、そしてVisa・Mastercardの決済手数料が業界最安水準の1.98%という驚くほど低コストな仕組みが実現されています。

さらに損益分岐点の分析や他社サービスとの詳細な比較を通じて、月商25万円以上のカード売上がある店舗ならば、ステラパックが圧倒的にお得な選択肢になることもあります。

従来の決済端末との違い

ステラパックの最大の特徴は、決済機能とレシートプリンターを一体化した「stera terminal」という端末が、1台で30種類以上の決済方法に対応していることにあります。クレジットカード(Visa、Mastercard、JCB、American Expressなど)、電子マネー(Suica、Pasmoなど)、QRコード決済(PayPay、楽天ペイなど)といった多様な決済手段が、すべてこの一つの端末で処理できます。

二画面ディスプレイ設計のメリット

特筆すべきは二画面ディスプレイの設計です。店員用と顧客用の画面が分かれており、端末をお客様側へ向ける手間が不要なので、会計時間は大幅に短縮されます。飲食店や小売店でピークタイムに行列ができるという悩みも、この設計の改善で軽減されるでしょう。

さらに、プリンターが端末に内蔵されているため、レシートの発行も素早く、お客様を待たせることがありません。操作も直感的に設計されており、スタッフの負担軽減にもつながります。

コストと導入のしやすさ

導入面でも、ステラパックは優れており、初期費用が0円で初年度のサービス利用料も無料になっています。決済手数料も業界水準としては低く設定されており、特に「スモールビジネスプラン」を選択すれば、Visa・Mastercardの決済手数料が1.98%という低率になります。

複雑に見えるかもしれませんが、申し込みから導入まで最短3週間程度で利用を開始できます。審査期間も明確に定められており、必要な書類を事前に準備しておけば、スムーズに進みやすくなります。

ステラパックが選ばれる3つのメリット|小規模店舗に最適な理由

ステラパックが多くの小規模店舗から選ばれている理由は、単に「1台で複数の決済に対応できる」という機能面だけにはありません。経営者やスタッフの悩みに寄り添った、実務的なメリットが詰まっているからこそです。ここでは、ステラパックを選ぶ5つの導入メリットをご紹介します。

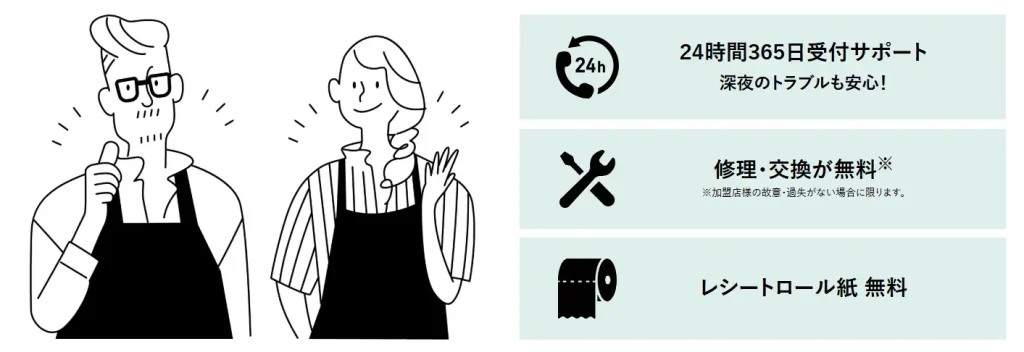

初期費用0円・1年目のサービス利用料が無料

ステラパックでは初期費用が0円で端末代金も発生せず、1年目のサービス利用料も無料です。この期間を使って、お客様の反応を見たり、決済環境がもたらす効果を測定したり、スタッフの操作に習熟させたりできます。「とりあえず試してみたい」という慎重な経営者の気持ちに応えた、リスクの低い導入方法です。

24時間365日の充実したサポート体制

ステラパックでは24時間365日のサポート体制を備えています。深夜や祝日であっても、トラブルが発生すれば相談可能です。また、修理や交換についても無料で対応されるため(故意または過失による損傷を除く)、追加コストの心配もありません。三井住友カードグループという大手の後ろ盾があるからこそ実現できる、手厚いサポート環境も魅力の一つです。

Android OSの搭載で将来的なアプリ拡張が可能

ステラパックの端末はAndroid OSを採用しており、スマートフォンのようにアプリを追加インストールできます。

現在は決済機能が中心でも、将来的にはPOSレジ機能や顧客管理アプリを追加し、店舗運営全体の効率化へ発展させていくことが可能です。つまり、今の投資が将来のビジネス拡大の土台になるということです。

ステラパック(stera pack)手数料は1.98%~|2つのプランの紹介

ステラパックには、「スモールビジネスプラン」と「スタンダードプラン」の2つの選択肢があるため、自店舗に最適なプランを選ぶことが重要です。ここでは、両プランの違いを詳しく解説します。

| プラン名 | スモールビジネスプラン | スタンダードプラン |

| 手数料(Visa,Mastercard) | 1.98% | 2.70% |

| 手数料 (JCB,アメリカン・エキスプレス®, ダイナースクラブ,ディスカバー) | 2.48% | 3.24% |

| 手数料(その他) | 3.24% | 3.24% |

| サービス利用料 | 1年間0円 2年目以降3,300円(税込)/月 | 1年間0円 2年目以降3,300円(税込)/月 |

【スモールビジネスプラン】小規模店舗や個人事業主向け

スモールビジネスプランは、小規模店舗や個人事業主向けに設計されたプランです。最大の魅力は、Visa・Mastercardの決済手数料が1.98%という業界最安水準である点です。

スモールビジネスプランを選択した場合、1年目のサービス利用料は無料ですが、2年目以降は月額3,300円(税込)が発生します。ただし、直近1年間の累計キャッシュレス売上が3,000万円以上に達した場合、その時点から永年無料になるという仕組みになります。つまり、事業が成長して年間3,000万円の売上を達成すれば、月額料金の心配は不要になるのです。

このプランが適用される条件は、直近1年間のキャッシュレス売上が2,500万円以下であることと、対象外になる業種があることに注意が必要です。

<対象外の業種>

たばこ店、百貨店、旅行代理店、宿泊施設(ホテル・ペンション・旅館・民宿等)、運輸、不動産

【スタンダードプラン】売上規模がより大きい店舗向け

スタンダードプランは、売上規模がより大きい店舗向けのプランです。直近1年間のキャッシュレス売上が2,500万円を超える場合、このプランが適用されます。

Visa・Mastercardの決済手数料は2.70%~となり、スモールビジネスプランより0.72%高くなります。一見すると割高に見えるかもしれませんが、売上が大きい店舗の場合、月額無料の他社サービスと比較しても、全体的なコスト効率を考えると競争力があります。

スタンダードプランも1年目のサービス利用料は無料で、2年目以降は月額3,300円が発生します。永年無料化の条件は同じく、累計キャッシュレス売上が3,000万円以上に達することです。

プラン選択時の重要なポイント

プランは申込時に選択しますが、後から売上変動に応じて自動的に切り替わります。スモールビジネスプランで契約していた店舗の売上が2,500万円を超えた場合、スタンダードプランへ自動移行される仕組みになっています。

この「自動移行」のメリットは、事業成長に対応できることです。売上が伸びることに伴う手続きや契約変更の手間は避けたいものですが、ステラパックなら、その心配は不要です。

逆に、スモールビジネスプランの適用条件を満たしていれば、わざわざスタンダードプランを選ぶ必要はありません。最初から1.98%の恩恵を受けることが、コスト最小化の鉄則です。

その他の決済手数料について

Visa・Mastercard以外の決済手段についても、各プランで異なる手数料が適用され、JCB、American Express、電子マネー(Suica、Pasmoなど)、QRコード決済(PayPay、楽天ペイなど)といった各種ブランドごとに、詳細な手数料率が設定されています。

そのため、申込前に自店舗の顧客が主にどの決済手段を利用しているかを確認しておくことがおすすめです。公式サイトに個別相談ができるフォームが用意されているので、迷ったら問い合わせてみましょう。

ステラパックのデメリットと注意点|審査期間や解約ルール

ステラパックは優れたサービスですが、導入前に理解しておくべきデメリットや注意点があります。後になって後悔するという事態を避けるためにもよく確認しておきましょう。

契約期間は3年間で、解約時に手続きが必要

ステラパックの標準的な契約期間は3年間です。途中で解約したい場合、手続きが必要になります。

2022年6月以降の申込であれば、契約期間内に解約する場合でも、端末を適切に返却することで違約金が発生しない仕組みになっています。ただし返却する手続きを忘れたり、返却期限(解約申し出から45日以内)を超えてしまったりすれば、違約金が発生する可能性があります。解約を考える際は、余裕を持って準備することが重要です。

三井住友銀行以外の口座を指定すると振込手数料がかかる

ステラパックは入金サイクルを複数から選べますが、三井住友銀行以外の口座を指定すると、振込手数料が発生します。

毎月複数回の入金があれば、その都度手数料が引かれることになり、長期的には無視できない金額になります。コスト最小化を目指すなら、三井住友銀行の口座開設を検討する価値があります。

審査期間が長くなる場合がある

ステラパックの導入には審査が必要で、一般的には2週間から2ヶ月程度の期間がかかります。

特にQRコード決済(PayPay、楽天ペイなど)を同時に導入する場合、審査期間が長引く可能性があります。「急いで導入したい」という状況には対応しにくいため、余裕を持って申し込むことをお勧めします。

【独自シミュレーション】他社(Airペイ・Square)との損益分岐点

キャッシュレス決済サービスを選ぶ際、多くの経営者が迷うのが「月額料金がかかるサービス」と「月額無料のサービス」のどちらを選ぶべきかという問題です。ステラパックは月額3,300円がかかる一方、AirペイやSquareは月額無料です。では、実際のところ、どちらが得をするのでしょうか。ここでは、独自のシミュレーションを通じて、その答えを導き出します。

| サービス名 | 端末費用 | 月額費用 | 手数料 | 審査・導入期間 |

| Square(スクエア) | 4,980円~ | 0円 | 2.5%〜 | 最短即日 |

| PAYGATE(ペイゲート) | キャンペーン:0円 (通常:39,600円) | 無料 | 41種類 | 最短即日 |

| スマレジ | キャンペーン:0円 (通常:39,600円) | 0円 | 1.98%~ | 1ヶ月程度が目安 |

| Stera pack | 0円 ※2年目以降3,300円/月 | CP:0円 | 1.98%〜 | 約2週間〜2か月 |

| アルファポータブル | キャンペーン:0円 (通常:74,800円) | 0円 (条件によって異なる可能性あり | 2.48%~ | 最短即日 |

| PayCAS Mobile | 0円 | 1,980円 | 1.98%~ | 審査約2~3週間 セッティング約2~3週間 |

| USEN PAY | 0円 (条件あり) | 0円 (条件あり) | 2.38%〜 (条件あり) | 約2週間 |

| STORES | 0円〜 ※スタンダード3,300円/月 | 0円 (スタンダード年間契約) | 2.48% | 加盟店審査後 |

比較の前提条件

まず、各サービスの基本的な手数料体系を確認しましょう。ステラパック(スモールビジネスプラン)は、Visa・Mastercardの決済手数料が1.98%、月額料金が3,300円(2年目以降)です。一方、AirペイやSquareは月額料金が無料ですが、Visa・Mastercardの決済手数料は3.24%程度となっています。

つまり、ステラパックは「固定費がかかる代わりに、手数料が安い」というモデルであり、他社は「固定費はないが、手数料が高い」というモデルだとわかります。

月商30万円での比較

まず、Visa・Mastercardの月間売上が30万円だと仮定します。

ステラパックの場合、手数料は5,940円で、月額料金3,300円を加えると、総コストは9,240円です。

AirペイやSquareの場合、手数料は9,720円で、月額料金はないため、総コストはそのまま9,720円です。

この場合、ステラパックの方が月額480円お得となり、年間では約5,760円の差が出ます。

月商100万円での比較

続いて、Visa・Mastercardの月間売上が100万円だと仮定します。

ステラパックの場合、手数料は1.98万円です。月額料金3,300円を加えると、総コストは2万1,300円になります。

一方、AirペイやSquareの場合、手数料は3万2,400円です。月額料金はないため、総コストはそのまま3万2,400円です。

この場合、ステラパックの方が月額1万1,100円お得となり、年間では約13万円の差が生まれます。

つまり、Visa・Mastercardの月商がおよそ25万円から30万円を超えると、ステラパックの方がコストメリットが出始めるということです。

逆に、月商がこれより低い場合は、他社の月額無料サービスの方がお得になります。

ステラパックの決済端末|申し込みから導入まで

ステラパックの導入を決めたら、次は「申し込みから実際に使い始めるまでの流れ」を理解することが重要です。ここでは、申し込みから導入までの4つのステップと、審査を円滑に進めるためのポイントをご紹介します。

ステップ1:WEBでの申し込み

ステラパックの申し込みはオンラインで完結します。まずは公式サイトの申し込みフォームにアクセスし、基本情報を入力することから始まります。

申し込み時には店舗名、所在地、事業内容、予想月商といった情報が必要になります。

ステップ2:必要書類の提出

審査を進めるため、複数の書類が必要になります。事前に準備しておくことが、審査期間を短縮する鍵です。

最低限必要な書類は、本人確認書類(運転免許証やマイナンバーカード)、営業許可証、銀行口座の通帳またはキャッシュカード、そして店舗の外観・内装を撮影した写真です。これらの書類に不備があると、SMBC GMO PAYMENTから追加資料の提出を求められ、審査期間が延長されます。

書類提出はメールまたはWEB上のアップロード機能を通じて行われます。画像は鮮明であること、記載事項がすべて読める状態であることを確認してから提出しましょう。

ステップ3:審査期間と連絡体制

申し込み完了から審査結果が出るまで、一般的には2週間から2ヶ月程度の期間がかかります。

この期間中、SMBC GMO PAYMENTから追加の質問や確認事項の連絡が来る可能性があります。メールアドレスや電話番号は、常に確認できる状態を保つことが重要です。連絡を見逃すと、その分審査が遅れてしまいます。

特にQRコード決済の同時導入を希望する場合は、各社の審査が加わるため、審査期間がさらに延長される可能性があります。この点は事前に理解しておくことが大切です。

ステップ4:導入と初期設定

審査が完了すると、ステラパック の端末が配送されます。受け取り後、初期設定を行い、実際の営業で使用開始することができます。

初期設定には、Wi-Fi接続、ログイン情報の入力、決済方法の登録などが含まれます。ここで重要なのが、ログイン情報の一元管理です。ステラパック には、WEB申込用のログイン情報、決済管理用のログイン情報など、複数のアカウントが存在します。これらを混同して管理してしまうと、後々トラブルの原因になりかねません。

ステラパック利用者の評判・口コミ

ステラパックの導入を検討する際、最も説得力のある情報は「実際に導入した店舗の声」です。ここでは、飲食店、小売店、美容室など、様々な業種の利用者から寄せられたリアルな評判・口コミをご紹介します。

飲食店での導入事例

ラーメン店を営んでいますが、ランチタイムの行列が本当に悩みでした。会計に時間がかかるため、回転率が落ちていたのです。ステラパックの二画面ディスプレイとプリンター内蔵により、会計時間が約2分短縮されました。一日に数十人のお客様を多く受け入れられるようになり、売上が月5万円近く増えました。

(飲食店オーナー・35歳)

数の決済手段に対応する必要がありましたが、これまでは3台の端末を使い分けていました。配線が複雑で、操作ミスも多かったのです。1台に統一できたことで、スタッフの教育時間も減り、オペレーションがシンプルになりました。

(飲食店勤務・マネージャー・28歳)

小売店での導入事例

雑貨を扱う小売店です。客単価は低いため、手数料の差が経営を左右します。1.98%の手数料に惹かれて導入しました。月商が30万円程度でも、月々数千円のコスト削減になっています。

(小売店オーナー・38歳)

高齢のスタッフが多いのですが、操作がシンプルで、すぐに習熟できました。24時間サポートもあるため、トラブルが発生しても安心です。以前のシステムより圧倒的に使いやすくなりました

(小売店・店長・51歳)

美容室での導入事例

美容室では、会計処理の時間をなるべく短くしたいというニーズがあります。ステラパックの高速プリンター機能により、レシート発行が素早くなり、スムーズなお見送りが実現できました。

(美容室オーナー・45歳)

予約管理アプリとの連携も考えています。現在は決済機能だけを使っていますが、将来的には店舗運営全体の効率化に活用できそうです。Android OSの拡張性が魅力です。

(美容室・マネージャー・33歳)

ステラパックの決済端末導入を迷ったら|チェックリスト

この記事を読み進めてきた方の中には、「ステラパックは本当に自店舗に合っているのか」という疑問を持つ方もいるでしょう。優れたサービスでも、すべての店舗に最適とは限りません。ここでは、ステラパック導入がおすすめな店舗と、そうでない店舗の特徴をチェックリスト形式で整理します。

ステラパック導入がおすすめな店舗

現金のみで営業してきた店舗で、キャッシュレス化に踏み出したいと考えている経営者には、ステラパックが最適な選択肢です。初期費用が0円で、1年目の月額料金も無料というリスクの低さが、導入にあたって大きな利点となるでしょう。

Visa・Mastercardの月商が25万円を超えている、あるいは超える見通しがある店舗も、ステラパックの手数料メリットを活かせます。長期的には、他社より確実にコスト削減効果が見込めるでしょう。

また、レジ周りが狭く、複数の決済端末を設置することが困難な店舗にとって、1台で完結するステラパックは物理的な課題を解決します。オールインワン設計によるスペース効率化は、飲食店や小売店にとって大きなメリットになります。

将来的に店舗を成長させ、POS機能や顧客管理アプリなどを追加したいと考えていれば、Android OS搭載のステラパックは最適な基盤となるでしょう。

ステラパック導入をおすすめしない店舗

一方で、導入に急いでいる店舗は注意が必要です。審査期間が2週間から2ヶ月程度かかるため、「来週からすぐに使いたい」という希望には対応できません。こうした場合は、別のサービスを検討した方が無難です。

またVisa・Mastercardの月商が15万円以下で、今後の大きな成長も見込めない店舗であれば、月額無料のサービスから始める方が経済的です。ステラパックの月額料金がランニングコストとなり、メリットが活きにくいでしょう。

三井住友銀行の口座を開設したくない、あるいは開設が困難な事業者も検討が必要です。振込手数料を削減するメリットが活かしきれない可能性があります。

医療機関や不動産業など、決済環境が特殊な業種では、ステラパックでは対応しきれない可能性もあります。導入前に、自業種が対象外でないか確認してみましょう。

まとめ

結論として、ステラパックは「キャッシュレス化を迷っている小規模店舗」にとって、導入障壁が最も低く、メリットが最も大きいサービスです。一方で、急いでいる、あるいは特殊な業種に属している場合は、他のサービスも並行検討する価値があります。

導入を考える際は、自店舗の現状と成長見通しを正確に把握した上で判断をしましょう。