注文書ファクタリングは一般的なファクタリングとは異なり、発注段階の書類で資金調達ができます。建設業や製造業など支払いサイトが長い・大型の運転資金が必要な場合におすすめです。

特に建設業の場合は下請け構造になりがちで、支払いサイトが長期化することも多い一方で、案件の受注には着手金や職人手配・仕入れなどが必要です。

今回は注文書ファクタリングのメリットやデメリットについて解説しながら、おすすめ業者を紹介していきます。

| サービス名 | 入金時間 | 手数料 | 買取金額 | 対象事業者 |

| BestPay(ベストペイ) | 最短翌日 | 5%〜 | 〜3億円 | 法人 |

| ビートレーディング | 最短翌日 | 2%〜 | 10万〜3億円 | 法人/個人事業主 |

| ファクタリングのTRY | 最短即日 | 3%〜 | 30〜5,000万円 | 法人/個人事業主 |

| PAY BRIDGE IT・広告業界専門 | 最短2時間 | 0.5~12.5% | 〜3億円 | 法人/個人事業主 |

注文書ファクタリングとは?仕組みや概要を解説

注文書ファクタリングとは、企業や個人事業主が取引先から受け取った注文書(発注書)をファクタリング会社に売却して、納品やサービスの提供を行う前に資金調達を行う手法です。

一般的な請求書ファクタリングでは、既に納品・サービス提供が完了した後に請求書を売却して資金化しますが、注文書ファクタリングでは、受注段階で資金を調達できることが特徴です。

そのため大口案件を獲得したものの資金が足りない場合や、仕入れ資金、人件費、外注費など納品に必要な費用を前倒しで確保したい場面で活用されます。

ただし注文書ファクタリングの審査は通常より厳しく、取引先企業の信用力や取引実績が非常に重要視されます。

手数料も請求書ファクタリングより高めに設定される傾向がありますが、銀行融資などが難しい状況でも迅速に資金調達できるため、急な受注や大規模な案件をスムーズに進める上で非常に有効な手段です。

注文書ファクタリングは発注書などを売却し早期現金化する資金調達サービス

注文書ファクタリングとは名前のとおり、受注が決まっている発注書や注文書など買い取り、最短即日で資金調達ができるサービスです。

一般的なファクタリングでは請求書を買い取るため、納品・工期が完了しているものが対象になります。しかし建設業などの場合は支払いサイトが長い・仕入れや職人手配など手元に資金が必要な場合もあります。

中小企業や個人事業主・一人親方の場合は受注は決まっていても、次の仕事が受けれないということがありますが、こうした状況を改善できるのが注文書ファクタリングです。

注文書ファクタリングは最大6ヶ月先に入金であっても即日で資金調達ができるため、大口案件の着手金や銀行審査落ちで運転資金が足りない場合でもおすすめです。

請求書ファクタリングとの違いを比較表で解説

注文書ファクタリングと請求書ファクタリングは資金調達のタイミングや審査基準、手数料に大きな違いがあります。

| 項目 | 注文書ファクタリング | 請求書ファクタリング |

|---|---|---|

| 買取対象 | 注文書・発注書(受注段階) | 請求書(納品後) |

| 審査通過率 | 30〜50%程度(低め) | 70〜90%程度(高め) |

| 手数料 | 10〜30%程度(高め) | 2〜20%程度(低め) |

| 資金調達タイミング | 納品前(受注直後) | 納品後(請求書発行後) |

注文書ファクタリングでは、受注直後の「注文書・発注書」を対象に資金化を行うため、納品前に資金調達が可能です。

しかし未回収リスクが高いため手数料が10~30%程度と高く、審査通過率も約30〜50%と低めになります。

これに対し請求書ファクタリングは、納品後に発行した「請求書」が買取対象となるため、未回収リスクが低く、手数料は2〜20%程度と安価です。

審査通過率も約70〜90%と高いため、利用しやすい資金調達方法となっています。

ただし請求書ファクタリングは納品・サービス提供後の資金化となるため、資金調達タイミングが注文書ファクタリングより遅く、仕入れや人件費の前払いには利用できません。

用途や状況に応じて、どちらのファクタリングを利用するか検討することが大切です。

注文書だけでファクタリングは可能?

注文書ファクタリングは、理論上は注文書だけで資金調達が可能な仕組みです。

しかし実際の審査では注文書だけでは審査が厳しくなり、通常は追加で取引先企業の信用力を証明する書類や過去の取引実績、契約書、過去の入金履歴などを求められることがあります。

特に注文書ファクタリングは納品前に資金化するため、ファクタリング会社は代金未回収のリスクを厳しくチェックします。

そのため、取引先企業が大手や上場企業、公的機関など信用力が非常に高い場合を除き、注文書のみでの資金化は現実的には難しいと言えます。

またあまりに発注金額が小さい場合、架空の注文書で資金を得ようとしているのではないかと疑われるケースもあるため、金額や取引内容にも注意が必要です。

注文書ファクタリングを利用する場合は、審査に通りやすくするために、取引先の信用状況や取引履歴を整えておくことが重要です。

建設業おすすめ注文書ファクタリング5選!

| サービス名 | 入金時間 | 手数料 | 買取金額 | 対象事業者 |

| BestPay(ベストペイ) | 最短翌日 | 5%〜 | 〜3億円 | 法人 |

| ビートレーディング | 最短翌日 | 2%〜 | 10万〜3億円 | 法人/個人事業主 |

| ファクタリングのTRY | 最短即日 | 3%〜 | 30〜5,000万円 | 法人/個人事業主 |

| PAY BRIDGE IT・広告業界専門 | 最短2時間 | 0.5~12.5% | 〜3億円 | 法人/個人事業主 |

ビートレーディング 最短1日で注文書買取/手数料2%~/業界最大手のファクタリング会社

ビートレーディングは業界でも老舗ファクタリング会社で、注文書ファクタリングにも対応しており、最短翌日には入金してくれます。

全国に5拠点(東京・仙台・名古屋・大阪・福岡)の事業所を構えており、オンライン対応も行っているため全国どこからでも利用ができます。

また一般的には個人事業主は難しいとされていますが、一人親方やフリーランスにも対応しており、小規模な注文書ファクタリングも対応しています。

| 対象事業者 | 手数料 | 入金スピード | 買取金額 |

| 個人事業主/法人 | 2%~ | 最短翌日 | 10万〜3億円 |

BestPay 手数料5%~・最短翌日入金・3億円まで注文書ファクタリング対応

-1024x509.png)

BestPay(ベストペイ)は買取手数料が5%からと低水準の注文書ファクタリングで、利用金額も最大3億円と高額にも対応しています。

サービス提供の株式会社アレシアは請求書ファクタリング・財務コンサルティングも行っている、資金調達の専門家です。そのため資金調達だけでなく、財務体質を改善したい方もおすすめです。

注文書ファクタリングは1~2日かかることも多いですが、ベストペイは最短即日入金のため急ぎの法人の方に向いてます。公式サイト上には買取手数料のシミュレーションもできるようになっているため、まずは相談申込を行ってみましょう。

| 対象事業者 | 手数料 | 入金スピード | 買取金額 |

| 法人 | 2%~ | 最短翌日 | 最大3億円 |

ファクタリングのTRY 通過率90%/365日/年末年始/ゴールデンウィークも24時間対応

ファクタリングのTRYは最低買取金額が30万円からと、個人事業主やフリーランスでも利用でき土日祝日対応のファクタリング会社です。365日24時間対応のため年末年始・ゴールデンウィークでも営業しています。

また審査も柔軟に対応しており審査通過率は90%と高い数値のため、審査が甘い会社を探している方におすすめです。

手数料も3%から低めの設定になっており、最短即日入金を行なっているため急ぎで資金調達をしたい方におすすめです。オンライン対応のため、全国どこからでも利用が可能です。

| 取引形態 | 手数料 | 最短入金 | 買取可能額 | 必要書類 |

| 2社間ファクタリング 3社間ファクタリング | 3%〜 | 2時間 | 30万円〜5,000円 | 本人確認書類/請求書 通帳コピー |

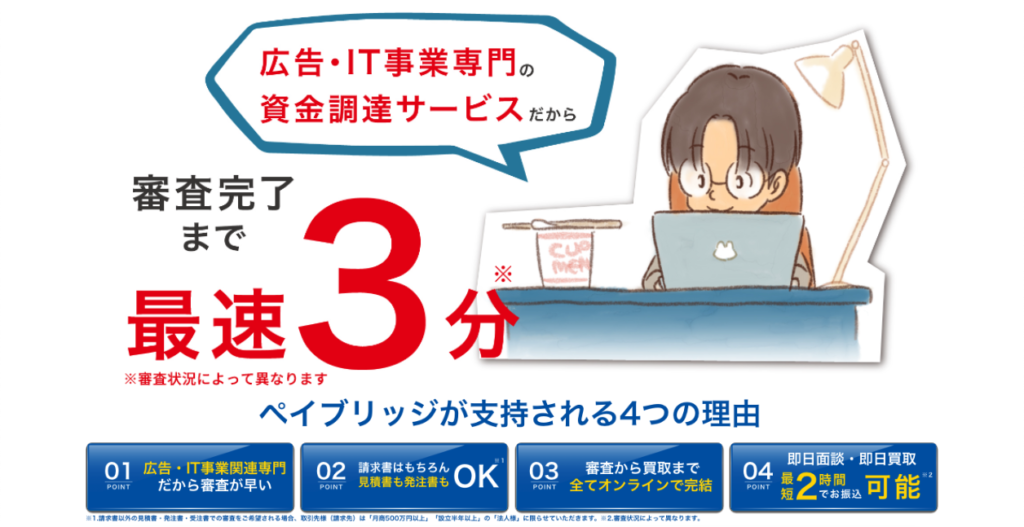

ペイブリッジ 個人事業主OK/広告・IT専門の資金調達/審査完了まで3分/最短2時間で振込

PAY BRIDGE(ペイブリッジ)は広告・IT業界に特化した見積書・注文書ファクタリングサービスで、審査完了まで最短3分・最短2時間で入金が完了するうえに、個人事業主やフリーランスの方でも利用ができます。

また審査完了から入金までを全てオンラインで実現することが可能なため、ファクタリング会社に訪問する必要もなく利用することができます。ただし利用には条件があります。

- 取引先の月商500万円以上

- 取引先が設立6ヶ月以上

- 取引先が法人 の場合のみ利用可能

注文書ファクタリングが建設業におすすめの理由・メリット

受注段階で資金調達ができる

建設業では工事の受注時点で多額の資材費や職人の手配費用が必要となりますが、一般的に資金は工事完了後にしか入金されないため、資金繰りが非常に難しいという特徴があります。

注文書ファクタリングは、取引先から受け取った発注書をファクタリング会社に売却することで、工事が開始される前の受注段階で早期に資金を調達することが可能です。

これにより、仕入れや外注費、人件費など、工事開始前に必要な資金をスムーズに確保でき、キャッシュフローを安定化させることができます。

結果として、受注チャンスを逃すことなく、積極的に事業拡大を進められます。

最短即日で資金調達が可能

建設業界では急な受注や緊急の資材調達など、迅速な資金調達が求められることが多いです。

しかし銀行融資は審査に時間がかかり、即時の対応が難しい場合があります。

注文書ファクタリングなら、審査から資金調達までが非常に迅速で、最短即日の資金調達も可能となっています。

ファクタリング会社の審査は主に取引先企業の信用力に基づいて行われるため、審査プロセスが簡略化されているケースが多く、建設業界特有の急な資金需要にも十分に対応できる手段となります。

緊急性の高い案件でも安心して利用できる点は大きなメリットです。

最大6ヶ月先の注文書ファクタリングも現金化

建設業界は公共事業や大規模プロジェクトなど、入金までの期間が数ヶ月に及ぶ案件が少なくありません。

注文書ファクタリングは、最大6ヶ月程度先の注文書も現金化することが可能です。

一般的な請求書ファクタリングでは入金が確定した後でしか利用できませんが、注文書ファクタリングでは受注した段階で資金化ができるため、長期にわたるプロジェクトの資金繰り改善に非常に役立ちます。

工期が長く、資金がショートするリスクが高い建設業界では、非常に有効な資金調達手法として注目されています。

支払いサイトが長い建設業でも利用できる

建設業界は元請企業からの支払いサイトが長く設定されていることが多く、特に下請業者は資金繰りに苦慮しがちです。

注文書ファクタリングを利用すると、支払いサイトが90日や180日など長期に及ぶ場合でも資金を事前に調達できるため、キャッシュフローの安定化が図れます。

支払いサイトが長いことで受注を躊躇してしまうような案件でも、事前に資金化が可能となれば積極的に案件獲得を目指すことができます。

建設業特有の資金調達の悩みを解消できる重要なメリットです。

2社間ファクタリングなので取引先にバレずに利用可能

建設業界では、資金調達手段としてファクタリングを利用することを取引先に知られたくないというケースが少なくありません。

注文書ファクタリングでは、自社とファクタリング会社のみで契約を完結できる「2社間ファクタリング」が一般的に採用されています。

そのため、元請企業や取引先にファクタリング利用の事実を知られることなく資金調達を行えます。

取引先に知られることで信用が低下したり、取引条件が悪化するリスクを心配する必要がないため、安心して利用できます。

一人親方など個人事業主やフリーランスも利用できる

建設業界には一人親方やフリーランスなどの個人事業主が多く存在していますが、個人事業主は銀行融資の審査が厳しく、資金調達が難しい状況です。

しかし注文書ファクタリングであれば、取引先企業の信用力に応じて審査が行われるため、個人事業主でも利用が可能です。

特に取引先が信用力の高い大手企業や公共機関である場合、個人の信用状況に関わらず資金調達を受けやすくなります。

個人事業主にとっても貴重な資金調達手段として、利用が広がっています。

売掛金の未回収リスクを回避できる

建設業では、取引先の経営状況の悪化などで売掛金が未回収になるリスクがありますが、注文書ファクタリングを利用すると、事前に注文書を現金化することで未回収リスクを回避できます。

工事が完了する前に資金化するため、万が一取引先が支払いを行えない事態になっても、自社は資金を確保済みであるため安心です。

売掛金の回収リスクを気にせず工事に集中でき、経営の安定化にも貢献します。

リスクマネジメントの観点からも、建設業に最適な手法と言えるでしょう。

注文書ファクタリングのデメリット・注意点

注文書ファクタリングは受注段階で早期に資金調達が可能となる非常に便利な手法ですが、一方でデメリットや注意すべきポイントも存在します。

メリットばかりに目を向けるのではなく、事前にデメリットを理解した上で利用することが重要です。

ここでは注文書ファクタリングを利用する際に知っておくべき注意点・デメリットを詳しく解説します。

請求書ファクタリングよりも手数料が高い傾向にある

注文書ファクタリングは請求書ファクタリングに比べて手数料が高くなる傾向があります。

これは注文書ファクタリングが納品前に資金調達を行うため、ファクタリング会社にとって未回収リスクが高くなるためです。

一般的な請求書ファクタリングの手数料は約2〜20%ですが、注文書ファクタリングの場合は10〜30%と大幅に高く設定されることがあります。

特に個人事業主の場合、信用面でのリスクがさらに高く見積もられ、手数料が高くなりやすいです。

高い手数料は経営コストの負担となるため、手数料と早期資金化のメリットをしっかり比較し、計画的に活用する必要があります。

請求書ファクタリングよりも審査が厳しめ

注文書ファクタリングの審査は、請求書ファクタリングに比べてかなり厳しい傾向にあります。

これは注文書ファクタリングが「納品前」に資金化するため、ファクタリング会社が代金未回収リスクを負っているためです。

そのため、注文書を発行している取引先企業の信用力、取引実績、過去の支払い状況が特に重要視されます。

取引先が大手企業や上場企業、公的機関である場合は審査通過率も高まりますが、中小企業や信用力が不明な企業の場合は審査が通りにくくなります。

取引先の信用状況や取引履歴を事前に整えることで、審査通過の可能性を高める工夫が必要です。

注文書ファクタリング対応の会社は多くない

注文書ファクタリングは比較的新しい資金調達手法であるため、請求書ファクタリングに比べてサービスを提供しているファクタリング会社が少ないのが現状です。

特に建設業など特定業種に特化して提供する会社も限られており、サービスを利用するための選択肢が狭くなります。

そのため業者間の競争が少なく、手数料や条件の比較が難しい場合があります。

また、希望する条件で対応してくれるファクタリング会社が見つからない可能性もあるため、事前の情報収集や複数業者への問い合わせが必要になるでしょう。

個人事業主対応の業者は少ない

注文書ファクタリングは法人向けサービスが多く、個人事業主が利用できるファクタリング会社は非常に限られています。

個人事業主の場合、売掛先企業の信用力に依存する審査が特に厳しくなり、審査に通る確率が低くなりがちです。

利用できたとしても、法人向けよりも手数料が割高になることも少なくありません。

個人事業主の場合は、事前に個人事業主対応可能なファクタリング会社をしっかりリサーチし、利用可能かどうか、条件や手数料を十分に比較検討したうえで申し込むことが重要となります。

注文書ファクタリングがおすすめのシーン

注文書ファクタリングは、受注した段階の発注書を売却することで、納品やサービス提供前に資金を調達できる手法です。

請求書ファクタリングや銀行融資と異なり、迅速な資金調達ができるため、急な資金需要に対応可能です。

ここでは、具体的にどのようなシーンで注文書ファクタリングを活用するのがおすすめかを詳しく解説します。

銀行融資に落ちた・間に合わない

銀行融資の審査は時間がかかり、必要なタイミングで資金が調達できないケースや、審査に落ちてしまったケースも多くあります。

注文書ファクタリングは、銀行融資のような厳格な財務状況審査や担保・保証人の準備が不要で、取引先企業の信用力を主に評価するため、銀行融資に落ちた場合や間に合わない場合の緊急手段として非常に効果的です。

特に建設業や製造業など、受注後にすぐ資金が必要になる業種では、注文書ファクタリングを活用することで資金不足を回避し、安心してプロジェクトを進めることができます。

通常のファクタリングでは資金調達が間に合わない

一般的な請求書ファクタリングでは、納品後の請求書発行が必要であり、受注段階では資金調達ができません。

そのため、受注直後から資金が必要となるシーンでは資金調達が間に合わないことがあります。

注文書ファクタリングを利用すれば、受注段階で発注書を売却し、迅速な資金調達が可能となります。

これにより、納品に必要な資材の仕入れや外注費、人件費の調達を迅速に行えるため、納品遅延や資金繰り悪化を未然に防ぎ、受注機会を逃さずに済みます。

設備投資を急ぎで行い事業拡大を進めたい

新規案件の受注や事業拡大に伴い、設備投資を迅速に行う必要がある場合にも注文書ファクタリングは有効です。

銀行融資で設備投資を行う場合、審査や手続きに時間を要するため、設備導入のタイミングを逃す恐れがあります。

注文書ファクタリングであれば、受注直後に迅速に資金調達ができるため、機械の導入や新規設備購入、人員拡充などの設備投資をスムーズに行えます。

特に受注した案件のために緊急で設備投資が必要な場合は、スピード感を持って対応できる注文書ファクタリングがおすすめです。

資金繰りを改善し次の発注・仕入れ・人材手配を行いたい

注文書ファクタリングは、手元資金を潤沢にすることで資金繰りの安定化を図るのに役立ちます。

特に取引先からの入金サイクルが長い業界では、手元資金不足により新たな仕入れや次のプロジェクトへの着手が難しくなることがあります。

注文書ファクタリングであれば、早期に資金を得ることで次の発注や仕入れ、人材確保などを迅速に進めることが可能です。

これにより継続的に受注を獲得できるようになり、企業の成長を加速させることができます。

大口案件の着手金が必要

建設業や製造業など、大口案件を受注した際には工事や製造開始のために着手金が必要になる場合があります。

しかし、取引先からの入金が着手後や工事完了後になるため、資金が不足するケースがあります。

注文書ファクタリングを活用すれば、発注書を元に受注直後に資金調達ができ、着手金や資材調達費用を事前に確保できます。

これにより、大口案件を安心して進めることができ、資金不足が理由で大口案件の受注機会を逃すリスクを回避することができます。

注文書ファクタリングに関するよくある質問

注文書だけでファクタリングはできますか?

注文書ファクタリングは、原則として注文書(発注書)だけで利用できる仕組みです。

ただし、実際の審査では注文書の信頼性を確認するため、発注元企業の信用情報や過去の取引履歴、契約書などの追加書類の提出を求められることが一般的です。

また、発注元企業が大手企業や公的機関など信用力が高い場合には、注文書のみでスムーズに審査が通るケースもあります。

逆に中小企業や初回取引先の場合、注文書だけでは審査が難しくなることがあるため、事前に審査条件を確認し、必要書類を整えておくのがベストです。

注文書以外ではどのような書類で利用できますか?

注文書ファクタリングを利用する際は、基本的に注文書(発注書)がメインですが、他に契約書、納品書、過去の請求書、入金履歴などが追加資料として求められる場合があります。

特に、取引先との信頼関係を示す書類や取引実績が確認できる資料があると、審査通過率が高まります。

またファクタリング会社によっては、発注元企業の信用情報や自社の銀行口座の通帳コピーなど、追加の書類提出を求める場合もあります。

これらの書類を準備しておけば、スムーズに審査が進むでしょう。

仕事は決まっていますが、発注書がない状況でも利用できますか?

注文書ファクタリングは、基本的に発注書が必須のサービスです。

そのため口頭での受注や契約書なしの状況では、利用が難しいケースが多いです。

ただし発注書がなくても正式な契約書や覚書、またはそれに準ずる書類があれば、それを注文書と同様に取り扱ってくれるファクタリング会社もあります。

また過去に取引実績があり、継続的な取引関係が証明できる場合は例外的に対応できるケースもあるため、まずはファクタリング会社に相談してみることをおすすめします。

個人事業主でも注文書ファクタリングは利用できますか?

個人事業主や一人親方、フリーランスでも注文書ファクタリングの利用は可能です。

ただし、法人に比べると対応しているファクタリング会社が限られることや、審査が厳しくなる傾向があるため、実際の利用に際しては注意が必要です。

特に取引先が信用力の高い企業や公的機関である場合、審査通過が比較的容易になります。

個人事業主向けのファクタリングサービスを提供している会社を事前に調査・比較し、適したサービスを選択することで、より確実に資金調達が可能になるでしょう。

注文書ファクタリングの手数料はどれくらいですか?

注文書ファクタリングの手数料は、請求書ファクタリングと比較すると高めで、一般的に10〜30%程度が相場となっています。

これは注文書ファクタリングが納品前に資金化を行うため、ファクタリング会社側のリスクが高くなるからです。

手数料率は取引先企業の信用力や入金までの期間、資金調達の金額などによって異なり、取引先が大手企業であるほど手数料は低めに設定される傾向があります。

利用時には複数のファクタリング会社に見積りを取り、手数料を比較することが重要です。