一人親方や個人事業主の建設業の方は請求書ではなく、注文書や発注書でファクタリングできないか?と考えいる人もいるでしょう。

注文書ファクタリングは一般的な請求書ファクタリングより手数料がやや高くなりますが、早期に資金調達が可能です。

今回は注文書ファクタリングのメリットや注意点について解説しながら、個人事業主おすすめ注文書ファクタリングを紹介していきます。

| サービス名 | 入金時間 | 手数料 | 買取金額 | 対象事業者 |

| BestPay(ベストペイ) | 最短翌日 | 5%〜 | 〜3億円 | 法人 |

| ビートレーディング | 最短翌日 | 2%〜 | 10万〜3億円 | 法人/個人事業主 |

| ファクタリングのTRY | 最短即日 | 3%〜 | 30〜5,000万円 | 法人/個人事業主 |

| PAY BRIDGE IT・広告業界専門 | 最短2時間 | 0.5~12.5% | 〜3億円 | 法人/個人事業主 |

注文書ファクタリングと請求書ファクタリングの違い

ファクタリングは売掛金を早期に現金化できる資金調達手法ですが、具体的な種類として「注文書ファクタリング」と「請求書ファクタリング」の2つがあります。

どちらも資金調達に有効な方法ですが、対象となる書類や手数料、資金調達のスピード感が異なります。

ここでは、注文書ファクタリングと請求書ファクタリングの主な違いを分かりやすく解説します。

買取対象が異なる(請求書・発注書)

注文書ファクタリングと請求書ファクタリングの最大の違いは、買取の対象書類です。

請求書ファクタリングでは既に納品・サービス提供が完了し、取引先に請求書を発行した後の「売掛債権」を買取対象としています。

一方で注文書ファクタリングは、商品やサービスを提供する前に取引先から受け取った「注文書(発注書)」を買取対象とするため、実際の納品・提供前に資金調達が可能です。

そのため請求書ファクタリングと比較すると、注文書ファクタリングは前倒しでの資金調達が可能な仕組みとなっています。

注文書ファクタリングの手数料はやや高め

注文書ファクタリングは請求書ファクタリングに比べて手数料がやや高めに設定されています。

これは注文書ファクタリングが商品やサービスの提供前に買取を行うため、ファクタリング会社側にリスクが高くなるためです。

請求書ファクタリングはすでに納品やサービス提供が完了し、売掛債権が明確なため、リスクが比較的低くなります。

一方で注文書ファクタリングは納品前に行われるため、取引がキャンセルされるリスクなどが伴い、手数料が高めになります。

一般的には請求書ファクタリングの手数料が2〜20%程度に対して、注文書ファクタリングの手数料は10〜30%程度が目安となります。

注文書ファクタリングなら6か月入金を早められる

請求書ファクタリングの場合は、納品後に請求書が発行されてから入金予定日までの期間を短縮するものですが、一般的に資金化できる期間は1〜2か月程度です。

これに対して注文書ファクタリングは、商品やサービスの納品前に資金化を行うため、最大6か月程度も前倒しで入金を受けることが可能です。

長期のプロジェクトや大型の案件など、受注から入金までの期間が長い場合でも、注文書ファクタリングを利用することでキャッシュフローを大幅に改善することができます。

ただし、前倒し期間が長くなるほど手数料は高くなる傾向にあるため、資金調達コストと早期資金化のメリットを十分に比較検討して利用する必要があります。

個人事業主おすすめ注文書ファクタリング5選!手数料を比較

| サービス名 | 入金時間 | 手数料 | 買取金額 | 対象事業者 |

| BestPay(ベストペイ) | 最短翌日 | 5%〜 | 〜3億円 | 法人 |

| ビートレーディング | 最短翌日 | 2%〜 | 10万〜3億円 | 法人/個人事業主 |

| ファクタリングのTRY | 最短即日 | 3%〜 | 30〜5,000万円 | 法人/個人事業主 |

| PAY BRIDGE IT・広告業界専門 | 最短2時間 | 0.5~12.5% | 〜3億円 | 法人/個人事業主 |

ビートレーディング 最短1日で注文書買取/手数料2%~/業界最大手のファクタリング会社

ビートレーディングは業界でも老舗ファクタリング会社で、注文書ファクタリングにも対応しており、最短翌日には入金してくれます。

全国に5拠点(東京・仙台・名古屋・大阪・福岡)の事業所を構えており、オンライン対応も行っているため全国どこからでも利用ができます。

また一般的には個人事業主は難しいとされていますが、一人親方やフリーランスにも対応しており、小規模な注文書ファクタリングも対応しています。

| 対象事業者 | 手数料 | 入金スピード | 買取金額 |

| 個人事業主/法人 | 2%~ | 最短翌日 | 10万〜3億円 |

BestPay 手数料5%~・最短翌日入金・3億円まで注文書ファクタリング対応

-1024x509.png)

BestPay(ベストペイ)は買取手数料が5%からと低水準の注文書ファクタリングで、利用金額も最大3億円と高額にも対応しています。

サービス提供の株式会社アレシアは請求書ファクタリング・財務コンサルティングも行っている、資金調達の専門家です。そのため資金調達だけでなく、財務体質を改善したい方もおすすめです。

注文書ファクタリングは1~2日かかることも多いですが、ベストペイは最短即日入金のため急ぎの法人の方に向いてます。公式サイト上には買取手数料のシミュレーションもできるようになっているため、まずは相談申込を行ってみましょう。

| 対象事業者 | 手数料 | 入金スピード | 買取金額 |

| 法人 | 2%~ | 最短翌日 | 最大3億円 |

ファクタリングのTRY 通過率90%/365日/年末年始/ゴールデンウィークも24時間対応

ファクタリングのTRYは最低買取金額が30万円からと、個人事業主やフリーランスでも利用でき土日祝日対応のファクタリング会社です。365日24時間対応のため年末年始・ゴールデンウィークでも営業しています。

また審査も柔軟に対応しており審査通過率は90%と高い数値のため、審査が甘い会社を探している方におすすめです。

手数料も3%から低めの設定になっており、最短即日入金を行なっているため急ぎで資金調達をしたい方におすすめです。オンライン対応のため、全国どこからでも利用が可能です。

| 取引形態 | 手数料 | 最短入金 | 買取可能額 | 必要書類 |

| 2社間ファクタリング 3社間ファクタリング | 3%〜 | 2時間 | 30万円〜5,000円 | 本人確認書類/請求書 通帳コピー |

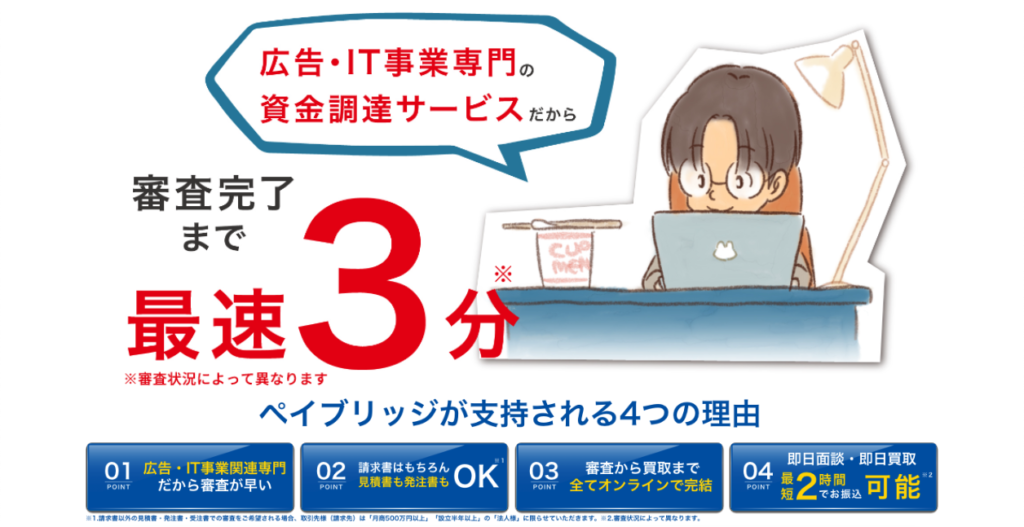

ペイブリッジ 個人事業主OK/広告・IT専門の資金調達/審査完了まで3分/最短2時間で振込

PAY BRIDGE(ペイブリッジ)は広告・IT業界に特化した見積書・注文書ファクタリングサービスで、審査完了まで最短3分・最短2時間で入金が完了するうえに、個人事業主やフリーランスの方でも利用ができます。

また審査完了から入金までを全てオンラインで実現することが可能なため、ファクタリング会社に訪問する必要もなく利用することができます。ただし利用には条件があります。

- 取引先の月商500万円以上

- 取引先が設立6ヶ月以上

- 取引先が法人 の場合のみ利用可能

個人事業主が注文書ファクタリングを利用するメリット

注文書ファクタリングとは、取引先から受注した注文書(発注書)をファクタリング会社に売却することで、納品やサービス提供の前に資金調達を可能にする手法です。

請求書ファクタリングと比較すると、より早いタイミングで資金化できる点が魅力です。ここでは、注文書ファクタリングを利用する主なメリットについて詳しく解説します。

仕事の発注・受注段階で資金調達が可能

注文書ファクタリングの最大のメリットは、仕事を受注した段階(納品前)で資金調達が可能になることです。

通常は請求書ファクタリングでは商品やサービスを納品・提供し、請求書を発行した後にしか資金調達ができませんが、注文書ファクタリングを利用すれば、納品前の段階で資金を確保できます。

そのため納品に必要な原材料費や外注費、人件費などを事前に調達でき、資金繰りが大きく改善します。特に受注規模が大きく、資金調達に課題がある企業にとっては非常にメリットが大きいです。

最大6か月先の注文書買取・前倒しができる

注文書ファクタリングでは、入金予定日が最大6か月先という長期の案件でも、資金を前倒しで調達できるメリットがあります。

請求書ファクタリングの場合は資金調達の前倒し期間が通常1〜2か月程度ですが、注文書ファクタリングなら長期間のプロジェクトや大型案件であっても、早期の資金化が可能になります。

このため、数ヶ月先までの運転資金の確保や新規事業への投資をスムーズに行えるようになり、経営の安定化やビジネスチャンス拡大に役立ちます。

発注元企業には知られずに利用できる

注文書ファクタリングを利用する場合でも、基本的には発注元企業(取引先)に知られずに資金調達が可能です。

これは「2社間ファクタリング」と同様に、自社とファクタリング会社の間のみで取引が完結するためです。

取引先にファクタリング利用が知られることで信用不安が生じたり、取引条件が悪化するリスクを避けられます。

注文書ファクタリングは外部に知られることなく資金調達を行えるため、取引先との関係性を維持しつつ、安心して利用できます。

代金の未回収リスクを下げられる

注文書ファクタリングは、受注した段階で注文書を現金化できるため、取引先の未回収リスクを軽減できるメリットがあります。

通常の取引では納品後に取引先が支払いを行うまで代金回収リスクを負いますが、注文書ファクタリングを利用すると、そのリスクを事前にファクタリング会社に移転することが可能になります。

結果として、自社のキャッシュフローが安定し、貸倒れリスクが低下します。

ただし、ファクタリング会社は取引先の信用力を厳しく審査するため、優良企業からの注文書が対象になることが一般的です。

老舗・大手企業が提供のため安心利用

注文書ファクタリングを提供しているファクタリング会社の多くは、資金調達分野で長年の実績や信用を持つ老舗企業や大手企業が中心です。

そのため、安心してサービスを利用できるというメリットがあります。

また、老舗・大手企業はノウハウや審査体制が充実しており、迅速かつ柔軟な対応を行えることが多く、スピーディーな資金調達が可能です。

さらに、大手企業ならコンプライアンスやセキュリティの面でも信頼性が高く、個人情報や取引情報の安全管理が徹底されているため、安心して利用できます。

注文書ファクタリングの注意点・デメリット

注文書ファクタリングは、納品前に資金調達できるというメリットがある一方で、利用にあたって注意すべきデメリットや制約条件も存在します。

メリットばかりに目を向けず、これらのデメリットもしっかり把握したうえで利用を検討する必要があります。

ここでは、注文書ファクタリングの具体的な注意点やデメリットについて詳しく解説します。

一般的な請求書ファクタリングよりも手数料が高め

注文書ファクタリングは、請求書ファクタリングと比べて手数料が高く設定される傾向があります。

これは注文書ファクタリングが納品前に資金化を行うため、ファクタリング会社側にとって取引キャンセルや未回収などのリスクが高まるためです。

具体的には、請求書ファクタリングの手数料相場が2~20%程度であるのに対し、注文書ファクタリングの手数料相場は10~30%程度とかなり割高になるケースが一般的です。

そのためコスト面での負担を事前に十分検討し、手数料を払ってでも資金調達のメリットが大きいかどうかを慎重に判断することが求められます。

注文書ファクタリングを行っている会社は多くない

注文書ファクタリングは比較的新しい資金調達手法であり、取り扱っているファクタリング会社がまだ少ないのが現状です。

請求書ファクタリングは多くのファクタリング会社で提供されていますが、注文書ファクタリングに対応している企業は限られます。

そのため比較検討できる会社数が少なく、手数料や契約条件の交渉が難しいケースがあります。

また対応する会社が少ないため、条件が厳しかったり、申込から資金調達までの手続きが長くなることもあります。

利用を検討する際は事前に対応企業の情報収集を行い、慎重に選定する必要があります。

未回収リスクが高いため審査ハードルが高く、通過率は低め

注文書ファクタリングは納品前に資金化する仕組みのため、ファクタリング会社にとっての未回収リスクが通常より高くなります。

そのため、審査が通常の請求書ファクタリングよりも厳しく行われる傾向があり、審査通過率は比較的低くなっています。

具体的には、取引先の信用力や過去の取引実績、企業の安定性などが非常に重要視されます。

特に取引先企業が上場企業や大手企業など信用力が高くない場合、審査通過は難しくなる場合があります。

注文書ファクタリングを利用したい場合は、取引先の信用力や取引条件を事前に十分確認し、審査通過の可能性を見極めて申し込む必要があります。

個人事業主は利用できない場合もある

注文書ファクタリングは主に法人向けのサービスとして提供されているため、個人事業主が利用できないケースがあります。

個人事業主の場合、ファクタリング会社が取引の規模や安定性、信用力を判断しづらいため、審査に通過しにくく、利用を断られることも多いのです。

仮に利用できたとしても、個人事業主向けの手数料は法人よりもさらに高く設定されることが多く、資金調達コストが割高になる可能性があります。

個人事業主の方が注文書ファクタリングを検討する際は、対応可能なファクタリング会社を慎重に探し、条件や手数料などを十分に比較検討することが重要です。

個人事業主が注文書ファクタリングを利用する場面

注文書ファクタリングは、個人事業主にとって資金調達が難しい場面で非常に効果的な手段となります。

特に受注段階での資金確保が課題となりがちな個人事業主の場合は、注文書ファクタリングの活用でビジネスチャンスを逃さず、安定的な経営が可能になります。

ここでは、個人事業主が注文書ファクタリングを利用すると効果的な具体的なシーンを解説します。

大口の発注を受けたが仕入れや職人手配の手元資金が足りない

個人事業主が大口の受注を獲得した場合、納品やサービス提供に必要な仕入れ費用や外注費、人件費などが不足しがちです。

このような場面で注文書ファクタリングを利用すると、取引先からの正式な注文書(発注書)をもとに、納品前に資金を確保できます。

これにより、仕入れ資金や職人・外注業者への支払い資金を前倒しで調達でき、大口案件を確実に受注・履行できるようになります。

特に個人事業主の場合、銀行融資が受けにくいこともあり、注文書ファクタリングのスピーディーな資金調達は非常に有効です。

売掛先の支払いサイトが長く手元資金が足りない

取引先の支払いサイトが長い(例えば90日~180日後)と、個人事業主にとってキャッシュフローが悪化しやすくなります。

特に大企業との取引では支払いサイトが長期化するケースが多いため、資金繰りに苦しむことがあります。

注文書ファクタリングを利用すれば、入金を最大6か月程度前倒しできるため、資金ショートを未然に防ぐことができます。

特に資金繰りが厳しい状況で大口案件を獲得した場合は、注文書ファクタリングを活用して手元資金を安定化させるのが有効です。

大口取引は決まっているが銀行融資が通らない・間に合わない

個人事業主は銀行融資の審査ハードルが高く、また審査にも時間がかかるため、受注した大口案件の履行に必要な資金調達が間に合わないことがあります。

特に急ぎで資金調達が必要な場合や、銀行融資が通らない場合には、注文書ファクタリングが非常に有効です。

注文書ファクタリングは取引先企業の信用力を中心に審査が行われるため、個人事業主の信用力や返済能力に関わらず資金調達できる可能性があります。

また銀行融資に比べて審査や資金調達が早く、迅速に資金を確保できるため、スピード感を求められる場面で役立ちます。

注文書ファクタリングの審査基準・項目

注文書ファクタリングは、請求書ファクタリングと比較してリスクが高いため、審査が厳しく行われる傾向にあります。

特に、取引先企業の信用力や発注内容の信頼性を中心に審査が実施されます。

ここでは、注文書ファクタリングを利用する際に重視される審査基準・項目について具体的に解説します。

発注元企業の信用力や返済能力・与信状況

注文書ファクタリングの審査で最も重視されるのが、発注元企業の信用力や返済能力、与信状況です。

注文書ファクタリングは発注元企業が支払いを行うまでの期間が長いため、未回収リスクを抑えるために取引先の信用力が非常に重要視されます。

発注元が上場企業や大手企業など、信用力や財務基盤が安定している企業であるほど審査通過率は高くなります。

一方で信用力が低い企業や、財務状況が悪化している企業が発注元の場合は、審査通過が難しくなることがあります。

申し込む際には、事前に発注元企業の信用状況をよく確認しておくことが重要です。

発注元企業との取引履歴・実績があるか

注文書ファクタリングでは、過去に発注元企業との取引実績があるかどうかが審査において大きな判断材料となります。

継続的な取引履歴や、発注元企業からの過去の支払いがスムーズに行われていた実績があれば、ファクタリング会社は信頼性が高いと判断し、審査に通りやすくなります。

逆に初めての取引や取引履歴が少ない場合、発注書の信憑性や代金回収の確実性をファクタリング会社が判断しにくくなるため、審査が厳しくなる可能性があります。

発注元企業との取引実績や履歴を十分に整理し、審査時に提示できるよう準備しておきましょう。

発注金額が小さいと架空の発注書を偽造していると疑われる

注文書ファクタリングでは発注書の金額が小さすぎる場合、ファクタリング会社側に架空の発注書を偽造して資金調達を図ろうとしているのではないか?という疑念を持たれることがあります。

一般的に注文書ファクタリングは比較的大口の取引を対象としているため、あまりに小額な発注書の場合、審査時に詳細な調査が行われたり、審査自体を断られる可能性があります。

特に発注書の記載内容に不自然な点がある場合や、発注企業の実態が不明瞭な場合は、審査に通るのは非常に難しくなります。

信頼性を保つためにも、適正な金額の発注書を準備するようにしましょう。

個人事業主の注文書ファクタリングに関するよくある質問

注文書ファクタリングは資金調達が難しい個人事業主にとっても有効な手段ですが、利用前にさまざまな疑問が生じることも多いでしょう。

特に多く寄せられる質問を取り上げ、それぞれわかりやすく解説します。

一人親方やフリーランスなど個人事業主でも注文書ファクタリングは利用できますか?

個人事業主でも、注文書ファクタリングを利用することは可能です。ただし、法人と比較すると利用可能なファクタリング会社が少なくなります。

個人事業主やフリーランス、一人親方の場合、取引規模や取引実績が小さくなりやすく、ファクタリング会社側がリスクを感じて審査が厳しくなることがあります。

特に発注元が信用力の高い大手企業や公的機関である場合、審査通過の可能性が高まります。

利用する際は、個人事業主向けの注文書ファクタリングを提供する会社を探し、取引先の信用力を明確に伝えるとよいでしょう。

注文書ファクタリングの審査通過率はどれくらいですか?

注文書ファクタリングの審査通過率は一般的に低めで、概ね30~50%程度と言われています。

請求書ファクタリングと比べて審査が厳しくなる理由は、納品やサービス提供前に資金化するためファクタリング会社が未回収リスクを負うからです。

特に注文書を発行している取引先企業の信用力、取引実績、発注内容の信頼性が厳しくチェックされます。

審査に通るためには、取引先の信用力が高く、明確で信頼できる注文書を提示することが重要です。

注文書ファクタリングの手数料はどれくらいですか?

注文書ファクタリングの手数料は請求書ファクタリングと比較すると高く、相場としては10~30%程度です。

手数料が高めになる理由は、納品前に資金化するためファクタリング会社が抱えるリスクが高くなるからです。

具体的な手数料率は取引先の信用力、入金までの期間、取引実績などによって決定されます。

特に個人事業主の場合、法人よりも手数料が高くなる傾向があるため、資金調達のコストとメリットを十分に比較検討する必要があります。

注文書ファクタリングは赤字決算でも利用できますか?

注文書ファクタリングは自社の業績や財務状況(赤字決算・債務超過など)に関係なく利用できる可能性があります。

注文書ファクタリングの審査基準は主に取引先企業の信用力を重視するため、自社が赤字や債務超過であっても、取引先が優良企業であれば利用可能です。

ただし、注文書ファクタリング会社によっては自社の財務状況を多少考慮することもあり、赤字が深刻な場合や経営が非常に不安定な場合は審査に影響する可能性もあります。

利用前に審査条件をよく確認しておくと安心です。