ACLEAN会計事務所|代表公認会計士・税理士

ACLEAN会計事務所の代表公認会計士・税理士。(公認会計士登録番号:42636、税理士登録番号:149486)再生可能エネルギー電力会社にてCFOも兼任。

最年少の20歳で有限責任監査法人トーマツに入社し、製造業・建設業等、幅広い業種で延べ20社以上の会計監査業務に従事したのち、最年少の23歳で「日本一若い会計事務所」としてACLEAN会計事務所を開業。

2023年に同事務所を税理士法人グランサーズと統合し、同法人の代表に就任。中小企業の税務顧問対応、内部統制構築支援、組織再編支援、事業承継・企業のクラウドサービス活用と経理効率化サービスを提供。現在はスタートアップを中心に資金調達支援や財務コンサルティングを展開し、YouTube「社長の資産防衛チャンネル」ではチャンネル登録者は20万人を超える。

■得意領域

ファクタリング・資金繰り

法人カード・ビジネスローン

税務・会計業務

ファクタリングの利用を検討しているが、審査基準はどのような項目があるのか?融資との違いはどのような部分なのか?といったことが気になっている方も多いのではないでしょうか。

ファクタリングは融資と異なり各社が独自の審査基準を設けており、手数料や審査通過の決定は会社毎に異なります。

大きな違いとしては融資では自社の経営状況を審査して、融資金額が決定されるのに対して、ファクタリングは売掛先の経営状況が重視されます。

今回は融資とファクタリングで異なる資金調達の仕組みや審査基準を解説しながら、独自審査で審査が甘いおすすめファクタリング会社を紹介していきます。

| サービス名 | 特徴 |

QuQuMo(ククモ) | ・審査通過率:98% / 手数料:1%~ ・審査:最短30分 / 入金:最短2時間 ・買取金額:制限なし / 利用対象:個人事業主 法人 ・必要書類:請求書 通帳コピー ※2点のみ |

審査時間30分・提出書類は2〜3つ

ファクログなら最短30秒で209社から厳選した、優良ファクタリング会社に一括見積もりが可能です。

| サービス名 | 通過率 | 手数料 | 入金スピード | 買取可能額 | 必要書類 |

| アクセルファクター 法人企業におすすめ | 93% | 0.5%〜 | 2時間 審査時間30分 | 30万円~1億円 | 請求書/通帳コピー 身分証明書 ※3つのみ |

| QuQuMo(ククモ) | 98% | 1%〜 | 2時間 審査時間30分 | 制限なし | 請求書/通帳コピー ※2つのみ |

| 財務再生支援センター | 非公開 | 0.5%〜12% | 最短2時間 審査時間1時間~ | 30万円~1億円 | 請求書/通帳コピー 身分証明書 |

| ペイトナー 国内最速入金 | 非公開 | 一律10% | 即日 | 1万円~ | 請求書 / 本人確認書類 3ヶ月分の口座入出金明細 ※3つのみ |

| AGビジネスサポート | 非公開 | 2%~ | 最短即日 | 1万円~ | 本人確認書類/通帳コピー 請求書/入金済みの請求書 |

| labol(ラボル) 土日祝日対応 24時間即時入金 | 非公開 | 一律10% | 30分 審査時間30分 | 1万円〜 | 本人確認証/請求書 メールなどのエビデンス ※3つのみ |

| ベストファクター | 92% | 2%〜 | 最短1時間 審査時間30分 | 30万〜1億円 | 本人確認書類/通帳コピー 請求書 ※3つのみ |

| レバンタ 法人企業におすすめ | 非公開 | 2%~10% | 最短30分 最短4時間 | 30万円~1億円 | 請求書/本人確認書類/決算書 |

| トラストゲートウェイ 法人企業におすすめ | 95% | 1.5%~ | 平均5時間 審査時間10分~ | 100万〜5,000万円 | 請求書/通帳コピー/本人確認書類 |

| ファクタープラン 法人企業におすすめ | 非公開 | 1.8~8% | 最短15分 最短1時間 | 30万円〜1億円 | 請求書/通帳コピー |

| オッティ 法人企業におすすめ | 非公開 | 5%~ | 最短即日 | ~5,000万円 | 請求書/登記簿謄本/印鑑証明書/決算書 |

| Fintoファクタリング | 非公開 | 2% 〜 | 最短翌日 | 上下限なし | 請求書/入出金明細/本人確認書/決算書 |

| ELファクタリング | 非公開 | 初回9% | 非公開 | 1万円〜 | 本人確認証/請求書 メールなどのエビデンス ※3つのみ |

| CoolPay(クールペイ) | 非公開 | 3.5%~ | 最短2時間 審査時間30分~ | 初回15万円~ | 請求書/通帳コピー 本人確認書類 |

| レゾナス 東証上場企業が運営 | 非公開 | 1.0%~ | 最短当日 | 10万円~ | 請求書・通帳コピー・本人確認書類 |

ファクタリングと融資の仕組み・審査の違い|独自審査と言われる理由

ファクタリングと銀行融資では、審査の仕組みや重視されるポイントが異なり、銀行融資の場合、自社(申込企業)の信用力が重要視されます。

具体的には決算状況、財務状況、経営者の信用情報、事業計画書などを総合的に評価して審査が行われます。これに対してファクタリングは、自社の信用力よりも「売掛先(取引先企業)の信用力」を中心に審査が行われます。

売掛金が問題なく回収できるかが重要なポイントとなり、申込企業の決算状況や財務内容はあまり影響しません。

こうした独自の基準で行われる審査のことを「独自審査」と呼び、銀行融資よりも柔軟な対応が可能になるため、利用しやすいと言われる理由となっています。

銀行融資による資金調達の仕組み:自社の与信を元にした信用取引

銀行融資は、企業が金融機関からお金を借りることで資金調達を行います。このとき金融機関が審査で重視するのは、自社の与信(信用力)です。

決算書や事業計画書、資金繰り表、過去の融資実績などの財務状況を細かくチェックし、返済能力や経営状況を判断します。

過去に返済遅延や赤字決算などがあると、信用力が低いと判断されて審査に落ちる可能性が高まります。銀行融資はあくまでも借入であり、貸し倒れリスクを防ぐため自社の返済能力が非常に厳しく評価されます。

そのため資金調達までに数週間~数ヶ月程度の時間がかかることが多く、審査基準も厳格で通過率は低めです。

ファクタリングによる資金調達の仕組み:売掛先の信用力が重視される

ファクタリングは、企業が保有する売掛債権(売掛金)をファクタリング会社に売却することで資金調達を行う仕組みです。

融資とは異なり借入ではないため、自社の財務状況や決算内容などの与信は基本的に審査に影響しません。ファクタリング会社が最も重視するポイントは「売掛先の信用力」、つまり取引先企業が確実に売掛金を支払えるかどうかということです。

取引先が上場企業や財務状況が良好な企業であれば、審査通過率が非常に高くなります。そのため、自社が赤字決算や債務超過であっても、資金調達が可能となるケースが多いのが特徴です。

こうした独自の審査基準で行われることから「独自審査」と呼ばれており、銀行融資よりも柔軟で通りやすい仕組みになっています。

ファクタリングによる独自審査の特徴

ファクタリングの審査は銀行融資やビジネスローンとは異なる独自の基準を持っています。その最大の特徴は、利用者自身の財務状況や信用力よりも、売掛先企業の信用力や売掛金の回収可能性が重視される点です。

そのため、自社が赤字や債務超過状態でも資金調達が可能であり、迅速な資金調達ニーズにも柔軟に対応できます。

また信用情報の照会や他社借入状況の確認など、一般的な融資審査で行われる内容がほぼ不要なため、審査期間も非常に短く、最短即日での入金が可能です。

さらに決算書や事業計画書の提出も不要で、必要書類が少ないのも特徴的です。この柔軟で迅速な独自審査基準が、多くの企業にファクタリングが利用される理由となっています。

売掛先の信用力が重視される

ファクタリングの審査で最も重要なのは、売掛先の信用力や支払い能力です。ファクタリング会社は、利用企業ではなく、売掛先企業の財務状況や業績安定性を確認します。

特に上場企業や業績の良い法人など、安定した支払い能力を持つ売掛先であれば審査通過率が高くなります。一方、売掛先が個人や規模の小さい企業の場合は審査がやや厳しくなり、手数料も高くなることがあります。

利用者自身の経営状況が悪くても、売掛先が優良企業であれば、審査が通る可能性は十分あります。

オンライン・AIによる独自審査が発達しスピーディー

ファクタリングの近年のトレンドとしては人の手で審査を行わず、独自のアルゴリズムで審査を実施するAIファクタリングが登場している点です。

これまでは店舗に訪問し契約書なども郵送のやり取りが発生していましたが、Web上から審査申込を行いAIが審査・電子契約で締結できるようになっています。そのため以前と比較すると非常に早いスピードで審査〜入金までを実現しています。

早い会社では最短10分で審査完了・入金といったサービスもあり、中には24時間即時入金のファクタリングも存在ます。

利用者の信用力は重視されず債務超過・赤字でも可能

銀行融資の場合は利用企業の信用力や財務状況が厳しく審査されますが、ファクタリングではあまり重視されません。そのため、自社が債務超過や赤字決算の状態でも資金調達が可能です。

ファクタリング会社は債権回収の可能性を評価するため、利用者自身の業績が一時的に悪化していても、売掛先が健全であれば審査に通ります。

資金繰りが厳しく融資が受けられない企業にとって、ファクタリングは非常に有効な資金調達方法となります。

信用情報の照会はされない

ファクタリングの審査では、利用企業や経営者の信用情報(個人信用情報)を照会することはありません。

銀行融資や消費者金融では信用情報機関を通じて信用情報を確認しますが、ファクタリング会社は信用情報機関の情報を利用しないため、信用情報に傷がある企業や個人でも資金調達が可能です。

ただし過去にファクタリング契約でトラブルや不正があった場合などは、独自のデータベースでチェックされる場合がありますので、注意が必要です。

他社借入の状況も重視されない

ファクタリングでは、利用企業の他社借入状況(借入件数や借入総額など)は審査上ほとんど重視されません。

銀行融資の場合は、借入が多いと審査に不利になりますが、ファクタリングの場合は借入が複数あっても、売掛債権の信用力さえあれば問題なく審査が通ります。

そのため多重債務状態で銀行融資が難しい企業にとっても、ファクタリングは貴重な資金調達手段として利用されています。

審査期間は1日~5営業日程度・最短即日入金

ファクタリング審査のもう一つの特徴は、審査期間が非常に短く、迅速な資金調達が可能な点です。

銀行融資の場合、審査から融資実行まで数週間から数ヶ月かかりますが、ファクタリングなら通常1日~5営業日程度で審査が完了し、早い会社なら最短即日で入金が行われます。

資金繰りが急ぎの場合や突発的な資金需要に対応したい企業にとって、このスピード感は大きなメリットです。ただし、審査を迅速に進めるためには、必要書類を漏れなく揃え、正確に提出することが重要です。

必要書類も少なく決算書・事業計画が不要

ファクタリングでは審査に必要な書類が非常に少ないことも特徴です。一般的に求められる書類は、「請求書」「通帳コピー」「本人確認書」の3つ程度であり、決算書や事業計画書などの面倒な書類はほぼ必要ありません。

そのため、書類作成に手間がかからず、審査申し込みまでの準備が非常に簡単です。銀行融資と比べて準備負担が圧倒的に少ないため、短期間で資金調達したい企業や個人事業主・フリーランスに非常に便利な資金調達手段となっています。

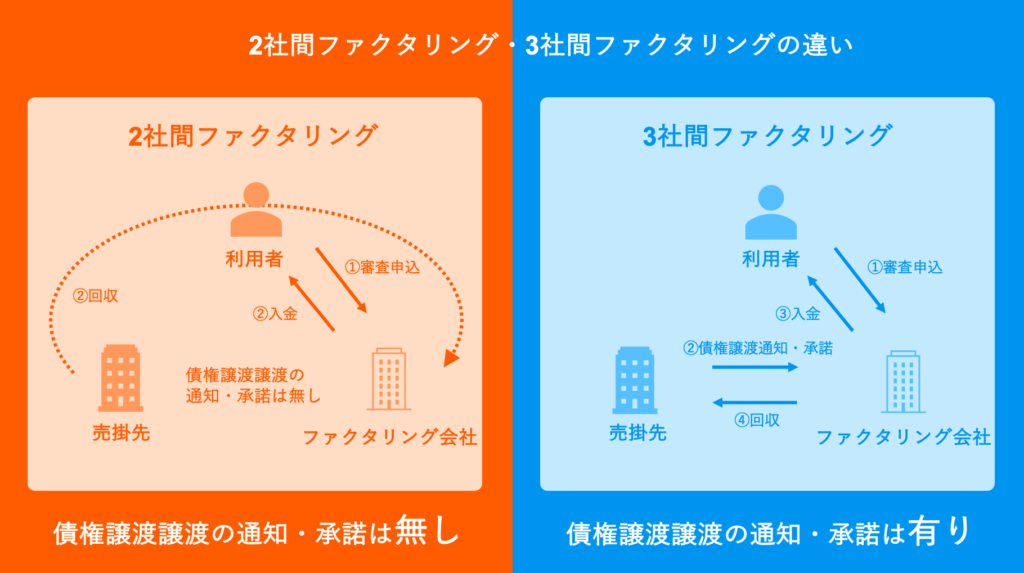

2社間ファクタリングより3社間の方が審査通過しやすい

ファクタリング契約手法には2社間ファクタリングと3社間ファクタリングの2つの種類があります。

大きな違いとしては2社間の場合は利用者とファクタリング会社で契約するため、最短即日で資金調達ができ売掛先に知られずに済むという点です。

3社間ファクタリングでは売掛先に債権譲渡通知・承諾を得るため、取引先に知られてしまうデメリットがあります。ただし3社間では架空請求・詐欺を行うリスクが低くなるため、手数料はやや低めに設定されていることが多いです。

独自審査で甘いファクタリング9選!通過率を比較

個人事業主や中小企業におすすめの審査が甘い・緩いファクタリングは審査通過率が高く、提出書類が少なめです。下記の会社は審査通過率が90%以上もしくは提出書類が請求書・本人確認証・通帳コピーの3点で利用ができます。

審査落ちの可能性があるため2〜3社に見積りがおすすめ!

基本的にファクタリングでは審査が発生するため、複数社に相見積もりがおすすめです。複数社に依頼しておけば、1社が審査落ちでも別の会社では審査に通ることもあります。また手数料相場もわかり好条件の会社を選べます。

| サービス名 | 通過率 | 手数料 | 入金スピード | 買取可能額 | 必要書類 |

| アクセルファクター 法人企業におすすめ | 93% | 0.5%〜 | 2時間 審査時間30分 | 30万円~1億円 | 請求書/通帳コピー 身分証明書 ※3つのみ |

| QuQuMo(ククモ) | 98% | 1%〜 | 2時間 審査時間30分 | 制限なし | 請求書/通帳コピー ※2つのみ |

| 財務再生支援センター | 非公開 | 0.5%〜12% | 最短2時間 審査時間1時間~ | 30万円~1億円 | 請求書/通帳コピー 身分証明書 |

| ペイトナー 国内最速入金 | 非公開 | 一律10% | 即日 | 1万円~ | 請求書 / 本人確認書類 3ヶ月分の口座入出金明細 ※3つのみ |

| AGビジネスサポート | 非公開 | 2%~ | 最短即日 | 1万円~ | 本人確認書類/通帳コピー 請求書/入金済みの請求書 |

| labol(ラボル) 土日祝日対応 24時間即時入金 | 非公開 | 一律10% | 30分 審査時間30分 | 1万円〜 | 本人確認証/請求書 メールなどのエビデンス ※3つのみ |

| ベストファクター | 92% | 2%〜 | 最短1時間 審査時間30分 | 30万〜1億円 | 本人確認書類/通帳コピー 請求書 ※3つのみ |

| レバンタ 法人企業におすすめ | 非公開 | 2%~10% | 最短30分 最短4時間 | 30万円~1億円 | 請求書/本人確認書類/決算書 |

| トラストゲートウェイ 法人企業におすすめ | 95% | 1.5%~ | 平均5時間 審査時間10分~ | 100万〜5,000万円 | 請求書/通帳コピー/本人確認書類 |

| ファクタープラン 法人企業におすすめ | 非公開 | 1.8~8% | 最短15分 最短1時間 | 30万円〜1億円 | 請求書/通帳コピー |

| オッティ 法人企業におすすめ | 非公開 | 5%~ | 最短即日 | ~5,000万円 | 請求書/登記簿謄本/印鑑証明書/決算書 |

| Fintoファクタリング | 非公開 | 2% 〜 | 最短翌日 | 上下限なし | 請求書/入出金明細/本人確認書/決算書 |

| ELファクタリング | 非公開 | 初回9% | 非公開 | 1万円〜 | 本人確認証/請求書 メールなどのエビデンス ※3つのみ |

| CoolPay(クールペイ) | 非公開 | 3.5%~ | 最短2時間 審査時間30分~ | 初回15万円~ | 請求書/通帳コピー 本人確認書類 |

| レゾナス 東証上場企業が運営 | 非公開 | 1.0%~ | 最短当日 | 10万円~ | 請求書・通帳コピー・本人確認書類 |

独自審査ファクタリングで審査落ちとなるケース

存在が怪しい・信憑性にかける売掛金

ファクタリングの審査に通らない理由の1つとして考えられるのが、売掛金自体の信憑性が薄いという点です。架空請求の疑いがある請求書の場合は、ファクタリング会社の審査では通ることはないと考えましょう。

例えば売掛先と利用者が口裏合わせを行、い取引が発生してないにも関わらず、請求書を発行するといったケースが挙げられます。他にも休眠状態の会社を利用して、架空の売掛金をファクタリング会社に買い取ってもらおうとする詐欺・犯罪行為もあります。

ファクタリング会社は上記のような犯罪行為を警戒しているため、少しでも信憑性にかけると判断された売掛金は審査には取りません。当然ですが事業活動実態のないペーパーカンパニーの場合も審査には通らないため、注意しておきましょう。

不良債権など回収できない可能性が高い売掛金

金融機関の貸出債権の中で企業の倒産や返済遅延によって、契約通りに元本や利息の支払いができなくなった貸出債権のことを不良債権と呼びます。不良債権は回収見込みがないため、財産的な価値がない売掛金と判断されます。

当然のことですが財産的な価値がなく回収見込みがないため、ファクタリング会社としては審査を通すことはありません。

上記のようにファクタリングでは売掛金がしっかりと回収できるかが、審査の際には重視されます。そのためファクタリング審査を出す際は、売掛先の経営状態も安定していることを前提に売掛債権を選ぶようにしましょう。

赤字が続いてる・事業譲渡計画が進行しているといった売掛先の場合は、売掛金の未回収リスクが非常に高いため、審査に通ることは難しいといえます。

継続性の低い一時的な売掛金

また利用者と売掛先との間で継続的な取引が行われているか、取引実績が豊富かといった点も審査のポイントです。取引実績などを確認する理由としては、悪質な利用者が売掛先と口裏を合わせて架空の売掛金を作り、ファクタリング会社を騙して資金調達をするケースがあるためです。

架空債権はファクタリング会社にとっては大きな損害となるため、利用者と売掛先に取引実態があるかについて、通帳の履歴などから取引実態があるのかをチェックすることが多いです。

仮に売掛先と取引があったとしても一度しかない場合は、架空債権の可能性を疑われてしまい、ファクタリング審査に通過せず落ちてしまう可能性もあります。

そのためファクタリング審査を受ける場合には、売掛先との継続取引があることを証明できるように、通帳や請求書・発注書・納品書・契約書といったエビデンスとなる書類を準備しておくのがおすすめです。

二重譲渡の疑いがある売掛金

また複数のファクタリング会社に申し込みを出すことは問題ありませんが、売掛金に二重譲渡の疑いある場合も審査には通りません。二重譲渡とは一つの売掛債権を複数のファクタリング会社で売却しようとすることです。

売掛債権の売却ができるは1社だけです。複数のファクタリング会社から資金調達を行うのは違法行為にあたるため、仮に審査通過になったとしても、売掛債権の回収時点で二重譲渡が発覚し刑事告訴となる可能性もあります。

債権譲渡特約で禁止されている売掛金

譲渡禁止の特約が付与されている売掛債権も、ファクタリング審査で通過しない可能性が高いです。譲渡禁止特約とはそもそも売掛債権を第三者に売却することを禁止するための特約です。

譲渡禁止特約がついている売掛債権は、何か重要な理由があって譲渡禁止となっていることが多いため、取引先に特約解除を申し出ても解除は難しいです。

ただし3社間ファクタリングを利用する場合に、譲渡禁止特約を無効にしてくれる可能性もあるため、どうしても売却したい場合は3社間ファクタリング会社に相談してみましょう。

売掛先が個人・個人事業主の売掛金

また一般的にファクタリングの場合は法人企業の売掛債権を売却することが多いです。そのため売掛先が個人事業主の場合は審査に通らないケースが多いです。

売掛先が法人なのか個人なのかは、信用度を決める際には非常に重要な指標となります。個人事業主の場合は法人企業と比較すると、事業規模が小さいため、売掛金を回収できないリスクが高くなるためです。

また個人間の売掛債権も買い取ってもらえないことが一般的です。ただしペイトナーファクタリングのようにフリーランスや個人業主に特化したファクタリング会社では、個人間の債権でも対応可能なファクタリング会社もあります。

支払い期日が長い(60日以上)売掛金

売掛債権の支払い期日が長い場合もファクタリング審査に落ちる可能性があります。支払い期日までに災害や経営悪化・不祥事といった不足の事態が発生すると、売掛金の回収ができなくなる可能性が高くなるためです。

ファクタリング会社からすると売却された売掛債権の支払い期日が長いほど、売掛金の未回収リスクが高くなります。支払い期日は長くても2ヶ月程度が理想です。

それ以上の支払い期日の売掛債権になると審査に落ちる可能性が高く、審査通過は難しいと考えた方が良いでしょう。

独自審査ファクタリングで審査落ちとなるケース

ファクタリングの審査は銀行融資に比べて通過率が高いと言われますが、必ず審査があり、場合によっては審査落ちになることもあります。特に独自審査ファクタリングでは、売掛債権自体の信用性や売掛先の同意などが重要な審査項目となります。そのため、売掛先が明確な同意を示さないケースでは、審査に落ちてしまう場合があります。特に3社間ファクタリングを利用する際は、売掛先の同意が絶対的に必要なため、同意が得られないとファクタリング契約そのものが成立しなくなり、審査落ちに直結します。

3社間ファクタリングで売掛先の同意が得られない

3社間ファクタリングとは、利用者(自社)、ファクタリング会社、売掛先の3者間で行われる取引であり、売掛先がファクタリング会社に直接代金を支払う仕組みです。

このため、ファクタリング契約を成立させるためには必ず売掛先の同意が必要です。しかし、売掛先がファクタリングの利用を承諾しないケースも多くあります。

その理由として、「ファクタリング利用企業の資金繰り悪化を疑われる」「手続きが煩雑になるため嫌がられる」などがあります。

売掛先が同意を拒否すると、ファクタリング会社としても売掛金を確実に回収できる保証がなくなるため、即座に審査落ちとなってしまいます。

独自審査ファクタリングで通過しやすくするコツ

ファクタリングの審査は銀行融資と異なり、売掛債権の回収可能性が最も重要です。そのため、審査を通過するためには、売掛先企業の信用力が特に重要になります。

またファクタリング会社との信頼関係を築くことも重要で、情報を正確に伝えることも審査通過のポイントです。

具体的には、売掛先の信用力が高いこと、支払い期日が短く回収リスクが少ないこと、自社の規模と適正な売掛金額で申請すること、継続的な取引実績がある売掛先を選ぶこと、矛盾のない説明を行うことが挙げられます。

これらを実践することで、審査の通過率を大幅に高めることが可能になります。

信用力が高い売掛先の請求書で審査を出す

ファクタリング審査で最も重視されるのは売掛先の信用力です。売掛先が大手企業や上場企業など信用力の高い法人である場合、ファクタリング会社にとって回収リスクが低くなるため審査が通りやすく、手数料も比較的安く抑えられます。

逆に売掛先が個人事業主や信用情報の乏しい企業の場合、審査が厳しくなる傾向にあります。審査に出す際は、自社が保有する請求書の中でも最も安定性が高い売掛先のものを選ぶことがポイントです。

また売掛先が多岐にわたる場合は、信用力の高い企業を優先的に審査に出しましょう。

支払い期日が短い売掛金で依頼する

ファクタリング審査では、支払い期日(回収期間)も重要視されます。期日が近いほど回収リスクが低いため、審査が通りやすくなります。

具体的には、支払い期日が30~60日程度の短期債権が理想的です。これに対して、支払い期日が90日以上と長い場合、回収までのリスクが増えるため、審査が厳しくなり手数料も高めに設定される可能性があります。

特に即日や短期間で資金調達を行いたい場合は、支払い期日が短い売掛金を選ぶことで審査通過率が高くなり、迅速な資金調達が可能となります。

事業規模とバランスの取れた売掛金を出す

審査通過率を上げるためには、自社の事業規模に見合った適正な売掛金をファクタリングに出すことが重要です。

自社の規模に対してあまりにも高額な売掛金を申請すると、ファクタリング会社から架空債権を疑われ、審査落ちになることがあります。

一般的な目安として、自社の月間売上の範囲内でファクタリングを申請すると良いでしょう。

特に初回利用時は少額の売掛金から申請すると、審査の通過率が高まり、その後の利用においてもスムーズになります。無理のない範囲で申請することが成功の鍵です。

初回取引ではなく取引実績が豊富な売掛先を選ぶ

ファクタリング審査では、売掛先との取引実績が重要なポイントになります。継続的に取引があり、安定して支払いが行われている売掛先の方が、ファクタリング会社は安心して買い取ることができます。

逆に初回取引や取引回数が少ない売掛先の場合、支払い実績が十分に確認できず、回収リスクが高いと判断され審査が厳しくなる傾向があります。

審査に出す売掛債権を選ぶ際は、長期間にわたり安定した取引実績のある売掛先を優先的に選ぶことで、審査通過率を高めることができます。

矛盾が無いよう説明し信頼関係を作る

ファクタリング会社との信頼関係も審査において大切です。審査時に伝える内容に矛盾や虚偽があると、ファクタリング会社から信頼を失い、審査落ちにつながることがあります。

審査担当者とのやり取りでは、売掛金の詳細や取引の状況を正確かつ矛盾なく説明することが重要です。

特に自社の経営状況や売掛先の支払い能力に関しては正確な情報を伝えることで、ファクタリング会社が安心して買い取れると判断します。正直かつ誠実な対応が、ファクタリング会社との信頼関係を構築し、審査通過をより確実にします。

審査通過しやすい独自審査ファクタリングの特徴

審査通過しやすいファクタリング会社を選ぶ際は、明確な特徴を持った会社を選定することがポイントです。自社独自の柔軟な基準で審査を行っているため、他社で審査が通らなかった方でも資金調達が可能となるケースが多くあります。

審査通過率90%以上で通過率を公開している

審査通過率を具体的に数字で公開しているファクタリング会社は、審査基準が明確で透明性が高く、審査通過率が非常に高い傾向があります。

特に審査通過率が90%以上と公開されている場合、利用者にとっては非常に心強く、実際の審査も柔軟であることが多いです。

また通過率を公開している会社は審査のプロセスも明瞭で、回収可能性の高い売掛債権であれば、比較的スムーズに審査を通過できる可能性が高くなります。そのため、審査通過率を公表している会社を優先的に選ぶことがおすすめです。

必要書類が少ない会社

審査が通過しやすい独自審査ファクタリングのもう一つの特徴は、必要書類が非常に少ないことです。

一般的には「請求書」「通帳コピー」「本人確認書類」の3点ほどで審査が完了する会社が多く、決算書や事業計画書など複雑な書類を求められないため、手続きが簡単で迅速に進みます。

これは審査基準が柔軟で、手間が少ないことを意味しています。書類準備の負担が少ない分、書類不備での審査落ちのリスクも低くなり、よりスピーディで確実な資金調達が可能です。

個人事業主やフリーランスも対応

個人事業主やフリーランス向けにサービスを展開しているファクタリング会社は、審査基準が柔軟で審査通過がしやすい特徴があります。

個人事業主やフリーランスの場合、信用情報や財務状況の証明が難しいことから銀行融資や一般的なファクタリングでは審査に落ちやすい傾向がありますが、独自審査を行う会社なら、売掛債権の内容や取引実績を重視することで審査を通過しやすくしています。

個人事業主・フリーランス対応を明記している会社を選ぶことで、審査のハードルが低くなり、資金調達の成功率が上がります。

30万円以下など少額ファクタリングに対応

30万円以下など少額の買取にも対応している会社は、一般的に審査通過率が高い傾向にあります。これは少額ファクタリングを取り扱う会社が、比較的小口案件を重視し、審査の柔軟性を高めているためです。

大口案件を主に取り扱う会社では審査基準が厳しくなる傾向がありますが、少額ファクタリング会社は小規模事業者や資金繰りに困った事業主向けに特化しているため、審査基準が緩やかで柔軟です。

特に少額から取引をスタートして、徐々に信用を積み上げていくことができるため、審査通過しやすい会社を探す際は少額買取に対応している会社を優先して選ぶことがポイントとなります。

ファクタリングの独自審査に関するよくある質問

即日入金で審査なしのファクタリングはありますか?

審査なしのファクタリングはありません。ファクタリング審査では売掛金が入金されるかを判断し、未回収リスクが高いほど手数料が高くなるという仕組みになっています。

審査なしを謳っているファクタリング会社は、悪徳なヤミ金会社の可能性が高いため利用は避けましょう。

100パーセント・絶対に誰でも通るファクタリングはありますか?

100パーセント通る・誰でも通るファクタリングはありません。上述の通り必ず審査が実施されるため、確実に通るというファクタリング会社は存在しません。

即日入金で審査が甘いファクタリングはありますか?

即日入金のファクタリング会社は複数存在し、審査が甘いファクタリング会社も存在します。ファクタリング口コミ・比較サイト「ファクログ」を運営する弊社では、審査が甘いの定義としては下記のように定義しています。

- 審査通過率が90%以上

- 必要書類が請求書・通帳コピー・本人確認書など3つ程度

- 個人事業主やフリーランスも受け付けている

この定義に当てはまる会社としては次のようなファクタリング会社があります。

| サービス名 | 通過率 | 手数料 | 入金スピード | 買取可能額 | 必要書類 |

| アクセルファクター 法人企業におすすめ | 93% | 0.5%〜 | 2時間 審査時間30分 | 30万円~1億円 | 請求書/通帳コピー 身分証明書 ※3つのみ |

| QuQuMo(ククモ) | 98% | 1%〜 | 2時間 審査時間30分 | 制限なし | 請求書/通帳コピー ※2つのみ |

| 財務再生支援センター | 非公開 | 0.5%〜12% | 最短2時間 審査時間1時間~ | 30万円~1億円 | 請求書/通帳コピー 身分証明書 |

| ペイトナー 国内最速入金 | 非公開 | 一律10% | 即日 | 1万円~ | 請求書 / 本人確認書類 3ヶ月分の口座入出金明細 ※3つのみ |

| AGビジネスサポート | 非公開 | 2%~ | 最短即日 | 1万円~ | 本人確認書類/通帳コピー 請求書/入金済みの請求書 |

| labol(ラボル) 土日祝日対応 24時間即時入金 | 非公開 | 一律10% | 30分 審査時間30分 | 1万円〜 | 本人確認証/請求書 メールなどのエビデンス ※3つのみ |

| ベストファクター | 92% | 2%〜 | 最短1時間 審査時間30分 | 30万〜1億円 | 本人確認書類/通帳コピー 請求書 ※3つのみ |

| レバンタ 法人企業におすすめ | 非公開 | 2%~10% | 最短30分 最短4時間 | 30万円~1億円 | 請求書/本人確認書類/決算書 |

| トラストゲートウェイ 法人企業におすすめ | 95% | 1.5%~ | 平均5時間 審査時間10分~ | 100万〜5,000万円 | 請求書/通帳コピー/本人確認書類 |

| ファクタープラン 法人企業におすすめ | 非公開 | 1.8~8% | 最短15分 最短1時間 | 30万円〜1億円 | 請求書/通帳コピー |

| オッティ 法人企業におすすめ | 非公開 | 5%~ | 最短即日 | ~5,000万円 | 請求書/登記簿謄本/印鑑証明書/決算書 |

| Fintoファクタリング | 非公開 | 2% 〜 | 最短翌日 | 上下限なし | 請求書/入出金明細/本人確認書/決算書 |

| ELファクタリング | 非公開 | 初回9% | 非公開 | 1万円〜 | 本人確認証/請求書 メールなどのエビデンス ※3つのみ |

| CoolPay(クールペイ) | 非公開 | 3.5%~ | 最短2時間 審査時間30分~ | 初回15万円~ | 請求書/通帳コピー 本人確認書類 |

| レゾナス 東証上場企業が運営 | 非公開 | 1.0%~ | 最短当日 | 10万円~ | 請求書・通帳コピー・本人確認書類 |

ヒアリングなしのファクタリングはありますか?

ヒアリングなしのファクタリング会社はあります。現在は面談不要の完全オンラインファクタリングやAIファクタリングも登場しています。

下記のようなファクタリング会社はヒアリングなしで利用ができます。※審査状況によっては面談・電話ヒアリングが入る場合あり。