近年新しい資金調達方法として注目されているファクタリングですが、悪徳業者やヤミ金業者の声も聞くため、違法なのでは?という方もいるかもしれません。

しかしファクタリングは経済産業省も推奨している合法な資金調達手法です。今回はファクタリング利用が可能になった法改正の背景や理由について解説していきます。

| サービス名 | 特徴 |

QuQuMo(ククモ) | ・審査通過率:98% / 手数料:1%~ ・審査:最短30分 / 入金:最短2時間 ・買取金額:制限なし / 利用対象:個人事業主 法人 ・必要書類:請求書 通帳コピー ※2点のみ |

経済産業省がファクタリングを推奨する理由

ファクタリングは経済産業省が推奨する資金調達方法の一つとして注目されています。その背景には、中小企業の経営環境におけるさまざまな課題が存在します。まずはファクタリングが推奨される具体的な理由を解説します。

資金調達は融資依存度が高い

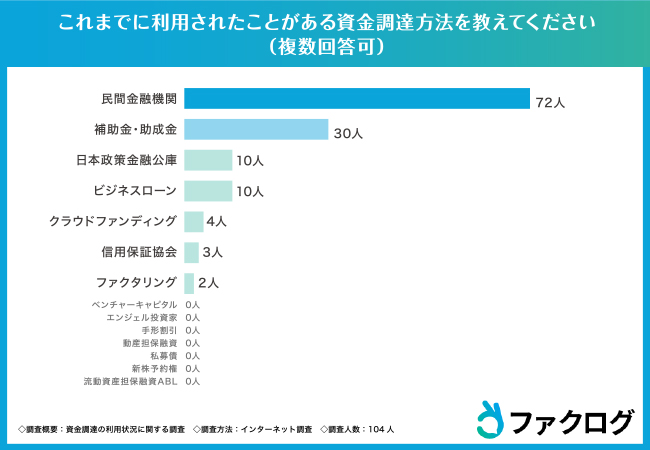

日本の中小企業における資金調達は、銀行融資に依存する割合が高いのが現状です。アンケート結果では検討したことがある・利用したことがある資金調達方法の中で、圧倒的に件数が多いことがわかっています。

融資は一般的な資金調達手段ですが、返済義務があるため企業の財務に負担をかける可能性があります。

また融資に頼りすぎると、経営の柔軟性が損なわれることがあります。ファクタリングは融資とは異なり売掛金売買することで、資金化する仕組みであるため、負債を増やさずに資金調達が可能です。

銀行融資は資金調達・審査ハードルが高い

銀行融資を受ける際には、厳格な審査が行われます。特に新規事業や赤字決算の企業の場合は担保や保証人が必要となることも多く、審査を通過することが難しくなります。

また銀行融資の場合は事業計画の作成にも時間がかかり、審査自体も2週間〜1ヶ月ほどかかるため、資金調達のハードルも高かった状態といえます。

一方でファクタリングは売掛先の信用力を重視するため、申込み企業の経営状況が悪くても利用できる可能性が高く、必要書類も3つ程度と少なく資金調達のハードルが下がります。

黒字倒産件数が増加している

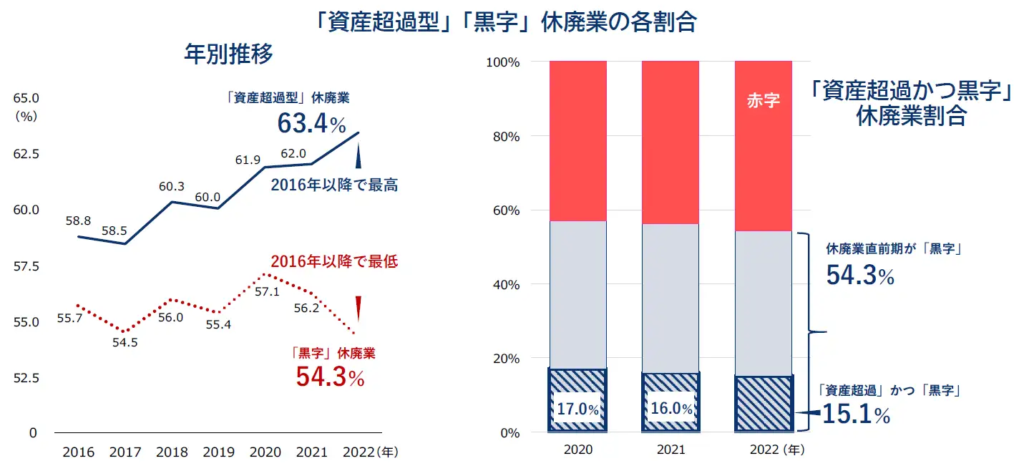

近年は黒字倒産の件数が増加しています。これは利益を出しているにもかかわらず、資金繰りが悪化して事業継続が困難になる状況を指します。

、休廃業する直前期の決算で当期純損益が「黒字」だった割合は54.3%となり、半数超が黒字休廃業だったものの、その割合は過去最低を更新した。この結果、「資産超過」かつ「黒字」の状態で休廃業した企業の割合は全体の15.1%にとどまり、16年以降で最も高かったコロナ禍直後の20年(17.0%)から約2pt低下したほか、前年(16.0%)からも約1pt低下した。

株式会社帝国データバンク|「黒字」休廃業、過去最低 物価高で企業のあきらめ加速 2022年は5万3426件、3年連続減少

黒字倒産の原因は売掛金の回収遅延や運転資金不足が挙げられます。ファクタリングを利用することで、売掛金を早期に資金化でき、黒字倒産を回避するための効果的な手段となります。

担保となる資産価値が低下している

中小企業の保有する不動産や設備など、担保となる資産価値が低下しているケースも多く見られます。このような状況では、銀行融資の条件が厳しくなることがあります。

一方でファクタリングは担保や保証人を必要としないため、資産価値に依存せず資金調達が可能です。資産価値が低くなる状態が続けば、企業の資金調達も減少し必然的に倒産する件数が増えることになります。

こうした状況を打開するためにも、新しい資金調達方法としてファクタリングは注目されているのです。

債権流動化推奨に関する債権法改正を2024年4月に実施

2024年4月に資金調達手段を広げ、企業の経営安定化を支援する目的で債権法が改正されました。

この法改正により従来の資金調達の壁となっていたいくつかの問題が解消され、特に中小企業が売掛債権を活用しやすい環境が整いました。

この改正は日本経済の基盤を支える企業の資金繰りをスムーズにし、経済全体の流動性を高めるものと期待されています。

売掛債権を担保とする融資制度が創設

改正法の重要なポイントの一つが、売掛債権を担保とする新しい融資制度の創設です。これまで企業が金融機関から融資を受ける際、担保として利用できるのは主に不動産や有価証券といった物的資産に限られていました。

しかし中小企業やスタートアップなどの資産規模が小さい企業にとって、この条件は大きなハードルでした。

新制度では企業が保有する売掛債権を担保として金融機関から融資を受けることが可能となりました。これにより、企業は事業規模や保有資産に関係なく、将来の売上を資金調達に活用できるようになります。

特に安定した取引先を持つ中小企業にとっては、これまで活用できなかった売掛債権を積極的に資金源として利用できる点で大きなメリットとなります。

譲渡制限付き債権も譲渡が可能になった

従来は売掛債権には「譲渡制限特約」が付されることが一般的でした。これは、債権譲渡を制限する条項で、債権を譲渡するためには取引先の同意が必要でした。

この制限はファクタリングやABL(売掛債権担保融資)など、売掛債権を利用した資金調達を困難にする原因となっていました。

今回の法改正では譲渡制限付き債権でも譲渡が可能となり、この制約が大幅に緩和されました。これにより、債権者は取引先の同意を得ることなく、売掛債権を第三者に譲渡して資金調達を行うことができます。

振興基準が努力義務認定となり売掛金活用がしやすくなった

さらに法改正に伴い、売掛金の活用を推奨する振興基準が努力義務として認定されました。これにより、取引先や金融機関は売掛債権を資金調達手段として活用する企業に対して協力する姿勢を求められるようになります。

これまでの制度では売掛金を活用したい企業に対し、取引先や金融機関が消極的な対応を取ることが多く見られました。

努力義務が認定されたことで、売掛債権の活用を希望する企業に対し、取引先や金融機関が合理的な支援を提供することが期待されます。

具体的には売掛金を利用した資金調達の相談に応じやすくなり、必要書類や手続きが簡略化されるケースが増えることが考えられます。

法改正がもたらす経済全体への影響

今回の法改正は、売掛債権を活用した資金調達をよりスムーズにすることで、企業の資金繰りを改善し、黒字倒産のリスクを減少させる狙いがあります。特に、中小企業にとっては、従来の厳しい資金調達条件から解放され、柔軟な経営が可能となる点が大きなメリットです。また、この制度変更により、経済全体の資金流動性が高まり、企業活動の活性化が期待されます。

債権法が改正となった背景・理由

債権者の円滑な資金調達を妨げているという指摘

債権法が改正された背景には、これまでの制度が企業の資金調達を妨げているという指摘がありました。従来の債権譲渡制度では、売掛債権に「譲渡制限特約」が付されることが一般的でした。

この特約は債権の譲渡を制限する条項であり、取引先の同意がなければ売掛債権を譲渡することができませんでした。この制約は特に中小企業にとって大きな問題でした。

資金繰りに悩む中小企業が売掛債権を資金調達に活用したい場合でも、取引先の同意が得られなければファクタリングや売掛債権担保融資(ABL)を利用することが困難だったのです。

さらに金融機関も譲渡制限付きの売掛債権を担保として受け入れることが難しく、資金繰りが悪化した企業は追加の借り入れや高額な手数料を支払って短期的な資金調達に依存する傾向がありました。

この状況が続くと、経済全体の資金流動性を阻害し、企業倒産のリスクを高める要因となっていました。

法改正後は債権譲渡による資金調達が可能に

2024年4月に施行された債権法改正により、この状況は大きく改善されました。法改正の主な変更点は、譲渡制限特約が付された債権でも譲渡が可能になったことです。

この改正により売掛債権を担保として利用することが容易になり、企業が資金調達を柔軟に行える環境が整備されました。

例えば中小企業がファクタリングを利用する際に取引先の同意を得る必要がなくなり、スピーディーな資金調達が可能となりました。

またABL(売掛債権担保融資)でも、担保に取る債権の範囲が拡大し、これまで担保として利用できなかった売掛債権を含めることができるようになりました。

この改正により企業が保有する売掛債権を資金調達に積極的に活用できるようになり、特に中小企業にとっては資金繰り改善の有効な手段が増えたと言えます。

結果として資金調達の選択肢が広がり、経済全体の資金流動性向上や企業の経営安定化に寄与することが期待されています。

売掛債権を活用した資金調達方法の種類

企業が保有する売掛債権は将来の入金が見込まれる資産であり、資金調達の重要な手段として活用されています。

この売掛債権を活用した資金調達方法には主にファクタリング、ABL(売掛債権担保融資)、そして売掛債権の証券化があります。

売掛債権を売却するファクタリング

ファクタリングは企業が保有する売掛債権をファクタリング会社に売却し、現金を受け取る資金調達方法です。この方法は資金繰りが厳しい場合に迅速に資金を確保できるというメリットがあります。

売掛債権を売却する形式であるため、融資とは異なり負債として計上されず、企業の財務状況を悪化させません。また、売掛債権の回収リスクをファクタリング会社が負うため、取引先が支払いを遅延した場合でもリスクを軽減できます。

ただし売掛債権の金額に対して一定の手数料が発生するため、コスト面での検討が必要です。

売掛債権を担保にするABL

ABL(Asset Based Lending)は、売掛債権や在庫・設備などの資産を担保として資金を借りる融資の一種です。

売掛債権を担保にしたABLでは、企業の信用力とともに取引先の信用力も審査の対象となります。ファクタリングに比べて手数料や金利が低い傾向にあり、長期的な資金調達として利用されることが多いです。

しかし売掛債権の譲渡登記が必要となる場合があり、手続きが煩雑になるケースもあります。また資金調達までに時間がかかる点もデメリットとして挙げられます。

売掛債権の証券化

売掛債権の証券化は複数の売掛債権を束ねて金融商品として販売する方法です。企業はこれによりまとまった資金を調達することが可能です。

この手法は主に多くの売掛債権を持つ大企業で活用されています。証券化された債権は、投資家に販売されることで資金が提供され、企業の流動性が向上します。

また証券化の過程で信用格付けが行われ、高い格付けを得られれば低コストで資金を調達できるというメリットがあります。

しかしこの方法は手続きが複雑で専門知識を要するため、中小企業や個人事業主にとっては利用のハードルが高いと言えます。

ファクタリングによる資金調達のメリット・デメリット

ファクタリングは、売掛債権を活用して迅速に資金調達を行う手法です。この方法には多くの利点がありますが、同時にいくつかのデメリットも存在します。企業の資金繰りや経営方針に合わせた適切な利用が重要です。

メリット:最短即日資金調達で売掛先の倒産リスクを軽減

ファクタリングの最大のメリットは、スピーディーな資金調達が可能な点です。売掛債権をファクタリング会社に売却することで、最短即日で現金を得ることができます。

これにより急な資金需要やキャッシュフローの改善が求められる場合にも迅速に対応できます。

さらに売掛債権の回収リスクをファクタリング会社に移転できるため、取引先が倒産して支払いが滞るリスクを軽減する効果もあります。

特に経済状況が不安定な時期や取引先の経営状況に不安がある場合に、大きな安心感を提供します。

またファクタリングは借入ではなく債権の売却にあたるため、負債を増やすことなく資金調達ができ決算書にも好影響を与える点が評価されています。

デメリット:手数料が高め・違法な悪徳業者が存在する

一方でファクタリングのデメリットとして挙げられるのが、手数料の高さです。ファクタリング会社によって手数料の水準は異なりますが、通常は売掛金額の5%から20%が手数料として差し引かれます。

これは銀行融資など他の資金調達手段と比較すると割高であり、頻繁に利用すると資金繰りを圧迫する可能性があります。

またファクタリング業界には悪徳業者も存在します。違法なヤミ金業者がファクタリングを装って高額な手数料を請求するケース・契約内容に償還請求権あり場合には、売掛先が支払えなかった際に利用者がその責任を負わされるリスクがあります。

このようなリスクを避けるためには、契約内容を慎重に確認し、信頼できるファクタリング会社を選ぶことが必要です。

ファクタリングのメリットを最大限活かすには、適切な業者選びと利用頻度の管理が鍵となります。同時にデメリットに備えて十分な情報収集とリスク管理を行うことが重要です。

金融庁から注意喚起!悪徳ファクタリング会社の特徴

ファクタリングは中小企業や個人事業主にとって迅速な資金調達を可能にする有効な手段ですが、その一方で悪徳な業者によるトラブルも増えています。

金融庁はこうした悪徳ファクタリング業者の存在に対して注意を呼びかけています。ここでは、悪徳業者の主な特徴について解説します。

審査なしを謳った融資行為

悪徳業者の多くは「審査なし」「即日入金」などと強調して、顧客を引き付けようとします。しかし、正規のファクタリング会社であれば、売掛債権の信憑性や売掛先の信用力を必ず審査します。

審査を全く行わない業者は実際にはファクタリングを装った違法な融資行為を行っているケースが多く、法外な利息や手数料を請求される可能性があります。

ファクタリングは融資ではなく売掛債権の売買契約に基づく資金調達手段です。審査なしを謳う業者は、金融業者としての登録がなく、法的に問題がある可能性が高いと考えられます。

償還請求権あり・買戻し特約

悪徳業者は契約内容に「償還請求権」や「買戻し特約」を盛り込むことがあります。

これらの条項が含まれている場合、売掛先が支払いを滞らせたり倒産した場合には、ファクタリングを利用した企業がその責任を負わなければならなくなります。

正規のファクタリングでは「ノンリコース(償還請求権なし)」が基本です。そのため売掛先の支払いに問題が生じた場合でも、利用者がその返済を求められることはありません。

契約書を確認し、償還請求権が含まれている場合は慎重になる必要があります。

手数料が相場よりも高い

一般的なファクタリング手数料は、売掛金額の5%~20%程度が相場とされています。しかし悪徳業者はこれを大幅に超える高額な手数料を請求することがあります。

中には30%を超える手数料を設定し、利用者の資金繰りをさらに悪化させるケースもあります。

手数料の内訳が不明瞭だったり、契約時に説明されない場合も注意が必要です。不明瞭な諸費用が追加されていないか、契約前に必ず確認しましょう。

住所や電話番号がサイトに公開されてない

悪徳業者の特徴として公式サイトに住所や電話番号が記載されていないことが挙げられます。また、掲載されている情報が実際の所在地や連絡先と異なるケースもあります。

このような業者は、契約後に連絡が取れなくなる可能性があるため注意が必要です。

信頼できるファクタリング会社は公式サイトで事業内容や所在地・代表者名などを公開しています。実際にオフィスを訪問できるかどうかを確認するのも重要です。

口コミに怪しい情報が多い

口コミや評判は悪徳業者を見極めるうえで有用な情報源です。

過去の利用者から「手数料が高すぎる」「契約後に連絡が取れない」「違法な取り立てを受けた」といった具体的なトラブル事例が投稿されている場合、その業者の利用は避けるべきです。

ただし口コミだけを鵜呑みにするのは危険です。競合他社が意図的に悪評を流している可能性もあるため、複数の情報源を確認し、総合的に判断することが大切です。